急激な円安への為替相場変動、消費者には負の影響も

今回の急激な円安への為替相場変動は消費者には負の影響が出る懸念があります。

内閣府経済社会総合研究所の北川諒研究官等の研究では、「自国通貨が減価するショックは物価水準を押し上げて実質の消費水準を押し下げるとともに、物価の上昇によって実質賃金が押し下げられることが考えられる」としています※1。

※1 北川諒・中園善行・西野洋平「予期せざる為替レートの変動とマクロ経済変数」内閣府(2022年11月13日入手)

こうしたインフレ等の懸念を踏まえ、ライフプランのために資産運用を行う場合、分散投資の対象として海外の株式、債券への投資を取り入れることは必要なことですが、その為替リスクについて述べたいと思います。

為替リスク=「できれば取らないほうがよいリスク」

そもそも、為替取引は通貨の交換に過ぎませんから、為替相場の変動リスクをとったからと言って、高いリターンがあるものではありません。その意味では、為替リスクはできれば取らないほうがよいリスクだといえます。しかし、投資対象を国内だけに限ると景気変動の影響も国内の景気変動だけになり、株価水準、金利水準についても国内だけがベースとなります。

それではリスク低減効果が小さく、やはり、広く投資対象を海外の債券、株式等に求め、異なる価格変動を起こす債券投資、株式投資を含める方がリスク低減効果は大きいでしょう。

しかし、楽天証券経済研究所の山崎元客員研究員によると、「外国債券は、国内債券と比べて期待リターンが高いとは言えないのに、そこそこの大きさの為替リスクがあるので、リスクに対するリターンの割が悪いから持たなくていい」としています※2。そして、山崎氏は為替リスクをとるのであれば海外株式への投資が妥当としています。

※2 山崎元「なぜ個人のポートフォリオに外国債券が不要なのか?」東証マネ部! (money-bu-jpx.com)(2022年11月12日入手)

為替相場についても「長期的な決定理論」を考えるべき

ライフプランのための長期的な資産運用に重要なことは、為替相場についても短期的ではなく、長期的な為替相場の決定理論を考えることです。その前提として一物一価の法則、つまり取引が自由に行える市場では同じ商品の価格は一つに決まるという法則が働くことがあります。この一物一価の法則は貿易取引を通じて時間はかかっても世界各国に及ぶとされます。

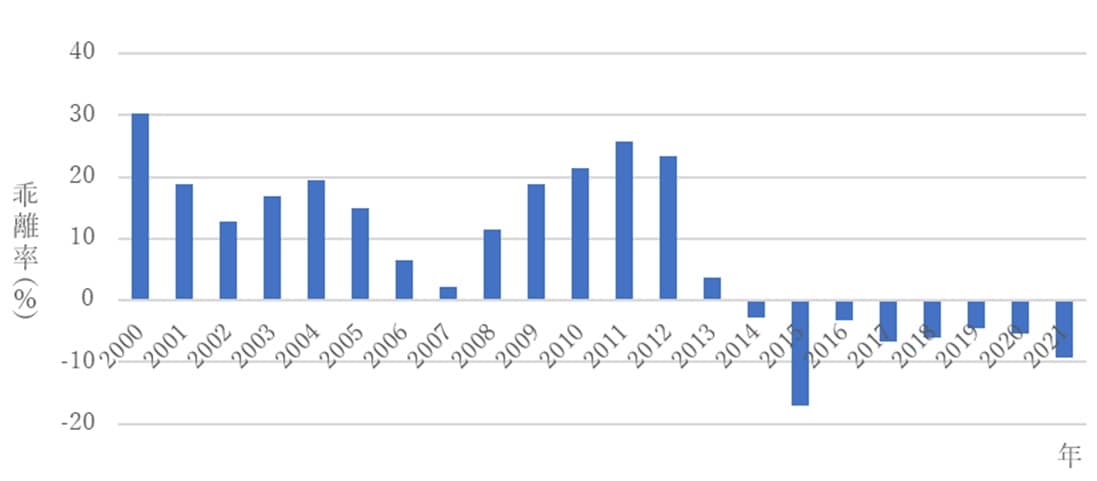

こうした考え方がベースとなるのが購買力平価説という考え方であり、OECDの計算したGDPをベースとした2021年時点の購買力平価は、1ドル=100.412円です。現在の実際の為替相場はこれより大幅に円安の値となっていますが、この乖離が半減するまでには3年から5年かかることが一般的な見方となっており、絶対的購買力平価説は長期的にしか妥当しないとされています。

なお、図表にあるように、2013年の日本銀行の大規模な金融緩和政策の開始以降、乖離率は小さくなる方向にありましたので、今回の乖離率が40%を超えるような変動は極めて異例のことといえます。

資料:OECD (2022), Purchasing power parities (PPP) (indicator). doi: 10.1787/1290ee5a-en (Accessed on 12 November 2022)

また、為替相場変化率は自国と外国のインフレ率格差に等しくなるという考え方を相対的購買力平価説と呼び、インフレ率の差が為替相場の変化率となるという考え方です。一時点の通貨の絶対的な購買力を把握するのは困難であることから、物価の相対的な動き、インフレ率の差を考えるわけです。5年、10年単位で見ればこうしたインフレ率の相対的な関係によって為替相場が変動することになると考えることが妥当とされています。

そして、物の価格の代わりに金融資産の運用収益を考え、各国の金利の差が今後の為替相場の変動率となり、どの国の資産で運用しても収益率は同じとなるように為替相場が変動すると考える説を金利平価説と呼びます。これによると米国の1年物の金利は約4.6%(2022年11日11日時点)であり、日本はほぼ0%ですので、今後は約4.6%ドル安になるように為替相場が変動してゆくと考えます。

米国のインフレ対策による高金利の預金・債券への注意

米国で大幅なインフレが発生し、インフレを抑えるために米国の中央銀行であるFRBは政策金利を引き上げています。しかし、インフレ対策のための高金利政策よってできた高い利率の預金や債券は、将来的にはその国の通貨価値が下落して、投資の対象としての魅力は単独では大きくはないのです。つまり、その通貨に対して円高が起こり、円ベースでの収益性は減少するのです。実際、公的年金を運用する年金積立金管理運用機構では、海外債券投資の長期的な収益性を2.6%としか見込んでいません。

第一生命経済研究所調査研究本部経済調査部の藤代宏一主任エコノミストによると、「当該国通貨に大幅なリスクプレミアムが存在しない場合、金利とインフレ率は表裏一体の関係にあることから、日米金利差は日米インフレ率格差に近似し、それは購買力平価から導出されるトレンドに近くなる」とし、「したがって短期では『高金利=通貨高』の関係が成立したとしても、インフレ率と金利が『米>日』である以上、長期・超長期では購買力平価や金利平価説に基づきUSD/JPYの理論値は円高方向に力が働くことになる」としています(2019 年7月9日時点)※3。

※3 藤代 宏一「日米金利差との付き合い方~為替はそう簡単には決まらない~」2019年7月9日付(2022年11月12日入手)

ライフプランのための債券、株式を活用した資産運用は、バランスファンドの運用で十中八九元本割れがなくなる5年以上の期間が適切(筆者試算)ですので、長期的にはインフレ率と金利の差の影響を受けて為替相場が変動するという考え方が重要となると思います。

この5年という期間は大和証券の試算でも、内外の債券・株式に分散投資を5年行った場合、リターンがプラスになる確率は91.2%としています。※4

※4 大和証券「投資初心者必見!資産運用の王道とは」(2022年11月13日入手)

現実の為替相場の変動は複雑ですので様々な見方がありますが、こうした考え方をライフプランのための資産運用において持つことは大切でしょう。

※ 本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

藤波 大三郎

中央大学商学部 兼任講師