インフレリスク、強調し過ぎも問題だが…

2022年12月のインフレ率が4%となり、経団連も春闘で賃上げに応じるとコメントするようになり、インフレ率への関心が高まっています。企業年金連合会では、リスクの種類と内容として、金利リスク、為替リスク、信用リスク、価格変動リスクと共に「インフレリスク」等としています。

また、ニッセイ基礎研究所は、「投資教育で最も大事なことは、(1)リスク資産投資は長期的には報われる可能性が高い、(2)分散投資を通じて収益を低下させずにリスクを抑えられる、(3)名目上の収益ではなく、実質でみた収益が重要である、の3つの点ではないか」としています。

インフレは投資教育において必須の項目です。そこで、インフレが資産運用にどのように影響するかという点について検討します。

インフレについて、そのリスクばかりを強調することは問題もあります。世界各国の中央銀行がインフレ目標を採用しており、1~2%のマイルドなインフレは経済を安定的に成長させる効果があり、賃金は上昇し、失業率が減少するというのが主流の経済学の考えです。

しかし、勤労所得が少ない高齢者は賃金上昇の恩恵を受けません。また、インフレ率に毎年0.9%程度追いつかない制度(マクロ経済スライド)※1を含む公的年金を受給していますので問題となります。その対処策として、高齢者は保有している金融資産を効率的に活用したいところです。そして、その際、インフレの影響を除いた実質収益について知っていたいものです。

※1 マクロ経済スライドは、現役世代の負担をこれ以上増やさないために、年金の支給額を20年程度の時間をかけて実質的(インフレに追いつかない形で)に2割程度削減する制度であり、恒久的な制度ではありません。

長期的な収益性を予測する、ビルディング・ブロック法

資産運用による長期的な収益性を予測するためには、公的年金でも使用されているビルディング・ブロック法がわかりやすい手法です。このビルディング・ブロック法は、リターン(収益)を各資産に共通するベース部分(実質経済成長率やインフレ率)と、資産間の安定的な収益率格差(リスク・プレミアム)などに分解することでリターンの構造を明らかにするため、経済的な意味付けがしやすいとされます。

ただし、リスク・プレミアム部分については、基本的に、過去のデータに基づき推定するのが一般的です。

ビルディング・ブロック法では、長期的には実質経済成長率とインフレ率は、債券と株式に共通な要因として収益性に反映すると考えます。これは、こうした市場が長期的には「効率的」で、あらゆる情報が資産価格に織り込まれていると考えられるからです。

ポイントは市場が「効率的」であることです。これは平たく言えば、金融の世界では、割安や割高なものがあっても、それは割高なもの売って割安なものを買う取引(「裁定取引」と言います。)によってなくなってしまうということです。ある情報を市場が十分に価格に反映している場合、その情報に関して市場は「効率的」であると言いますが、金融商品の価格情報の処理が効率的に行われ、あらゆる情報が十分に価格に反映されるということです。

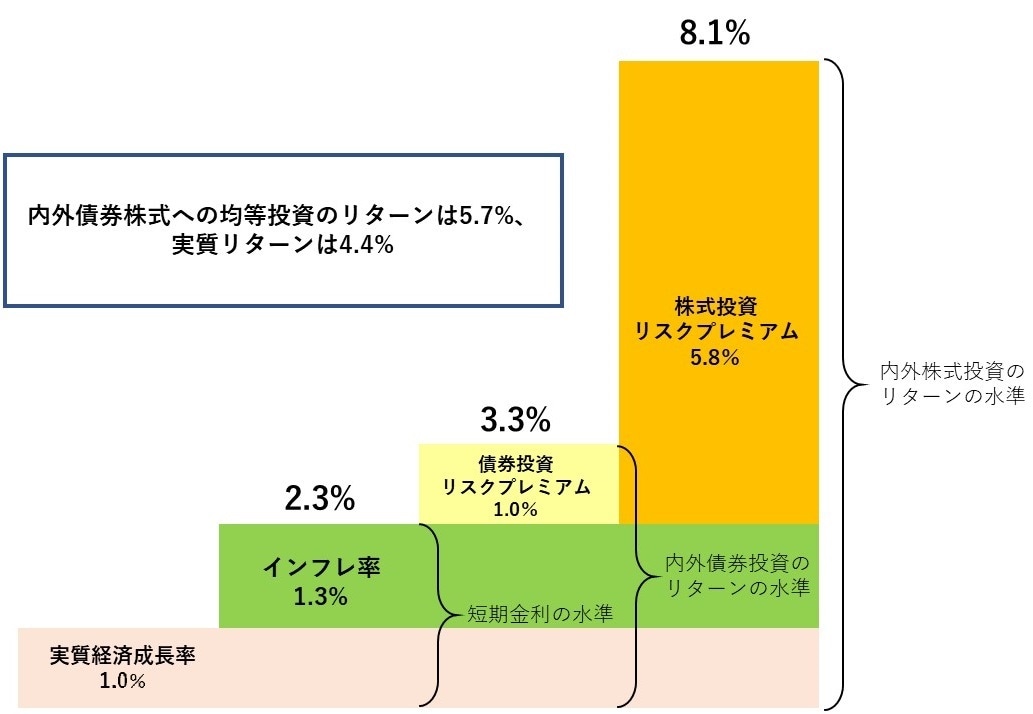

ビルディング・ブロック法の概要は図のようなものです。

まず、債券、株式に共通する部分の実質経済成長率とインフレ率の予測は、2031年の実質GDP成長率の試算は0.4~1.7%程度、そしてインフレ率は0.6~2.0%と予想されています※2。

※2 内閣府「中長期の経済財政に関する試算」(2022年7月)の数値

この試算は現在の政策が成功した場合とそうでない場合の2つのケースが想定されていますので、平均値を用いると、実質経済成長率は1%程度、そしてインフレ率は1.3%程度と予想できるでしょう。

次に、国内と海外の債券投資のリスク・プレミアムは、公的年金で用いられている内外の債券を用いて、国内債券が0.1%、海外債券が2%であることから概算で1%とします。

最後に内外の株式も同様にして国内株式が5%、海外株式が6.6%であることから、その平均値の5.8%とします。これらから内外の債券、株式に均等に分散投資を行った場合のリターンは、

実質経済成長率 1%

+インフレ率 1.3%

+内外債券と内外株式のリスク・プレミアムの平均値 3.4%

=5.7%

となります。この値からインフレ部分を除いた実質リターンは、4.4%となります。

さらに、ここから投資信託商品の費用である運用管理費用(信託報酬)を引いた値が、実際のリターンとなります。少額投資非課税制度の「つみたてNISA」の対象となるインデックス運用を用いたバランスファンドの運用管理費用(信託報酬)は0.31%程度(2022年12月、金融庁調べ)です。従って、費用控除後の実質リターンは約4%と予測できます。

この手法は、短期金利は実質経済成長率とインフレ率の合計となることと、債券と株式のリターンには短期金利のリターンが反映することが前提となります。

実質短期金利と実質経済成長率は長期的には同じ水準になると考えられます。なぜなら、金融投資と実物投資に大きな差があれば有利な方に資金が流れ、その有利さは修正されると考えられるからです。

また、インフレ率は短期金利に反映されていますので、債券と株式にも反映されることになります。

昨年の米国と日本の金利差による大幅な円安の発生にみられるように、内外の長期金利の差は、為替相場の変動と連動性があるのですが、これは内外の長期資金が運用対象として比較されて取引しているからです。また、株式も同様に米国株の投資家はドル円相場を考慮しながら日本株を売買していると思われ、連動性があります。

実際、ソニーファイナンシャルホールディングス金融市場調査部の渡辺浩志シニアエコノミストによると、日本株の株価収益率の変動の仕方を、米国株の株価収益率とドル円レーの変動の仕方との関係を分析すると、強い関係性があるとしています(回帰分析の決定係数:0.85)。つまり、日本の株価の動きは、米国の株価とドル円レートの動きで概ね説明できるとされています。

先進国の債券市場、株式市場は為替市場を通じて、相互に資金が行き来しており、先進国の債券市場、株式市場はかなり統合されており、先述の裁定取引が行われていると思われます。

こうしたビルディング・ブロック法の手法により、インフレの資産運用への長期的な影響を正確に理解し、資産運用による実質的な収益を把握されてはいかがでしょうか。

参考文献

企業年金連合会「用語集 ビルディング・ブロック方式」(2023年1月7日入手)

内閣府「中長期の経済財政に関する試算」2022年7月(2022年12月31日入手)

年金積立金管理運用独立行政法人「基本ポートフォリオの変更について」(2023年1月7日入手)

※ 本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

藤波 大三郎

中央大学商学部 兼任講師