「早耳情報」で慌てふためく一般人、損をしがち

現在、様々な市場情報が短い時間で一般の方々へ伝えられることが多くなりました。しかし、そうした情報は市場の解釈の仕方が間違っていることも多く、当てにならないことも多々あります。

たとえば1980年代後半のバブルですが、わが国には1991年になるまで「バブル」との理解はほとんどなかったとされています。また、2008年9月にリーマン・ショックが起こるまで、サブプライムローン問題が世界に広がるということは、専門家にも分からないまま1年以上が経過しました。

さらにアベノミクスにより、日本銀行の大胆な金融緩和によってそれまでの円高が是正されましたが、それ以前はわが国の円高は限りなく続くとの見方も多くありました。

これらの前例が示すように、報道された市場情報の解釈が的確かどうかはわからない場合も少なくないといえそうです。

市場情報の理解というのは専門家でも解釈が異なることが多く、これを一般の個人が自分の資産運用に使えるかのように考えることは問題がありそうです。実際、長期の資産運用では、いわゆる「早耳情報」で行動しないほうが、結果としていいといわれています。

長期的な株式投資で有名なウォーレン・バフェット氏は、わが国の大手商社の大株主でもあります。バフェット氏は、ひとたび投資をおこなえば日々の株価の動きを知る必要はないという趣旨のことを言っています。彼は、「郵便が3週間遅れで届くような田舎に住んでいたほうが、優れた運用成績を残せるかもしれません」と述べており、昨日今日の市場情報などは彼には不要としています。そして彼は、その資産運用で世界有数の資産家になったのです。

こうした天才の真似をせよとまでは言いませんが、日々の市場情報を気にかけすぎることは避けたいと思います。

「つみたてNISA」の目的は、長期投資による資産形成

改正が予定されている「つみたてNISA」の制度が目指しているのは資産形成のための長期的で安定的な資産運用であり、短期のマーケットの流れに乗った資産運用ではないと思われます。

改正予定の「つみたてNISA」が想定する資産運用は晴れの日があれば雨の日のある、そうした市場環境の中を、リスクをコントロールしながら進んで行く資産運用・資産形成のためのものでしょう。そうした観点からすれば、その時々の市場の情報分析にあまりに力を入れることはないのではと思います。

今回の制度改正で「つみたてNISA」の恒久化が予定されています。そうしますと、投資期間を長期化させ、複利効果を活用することで、少ない投資額でより多額の資産形成が可能となります。

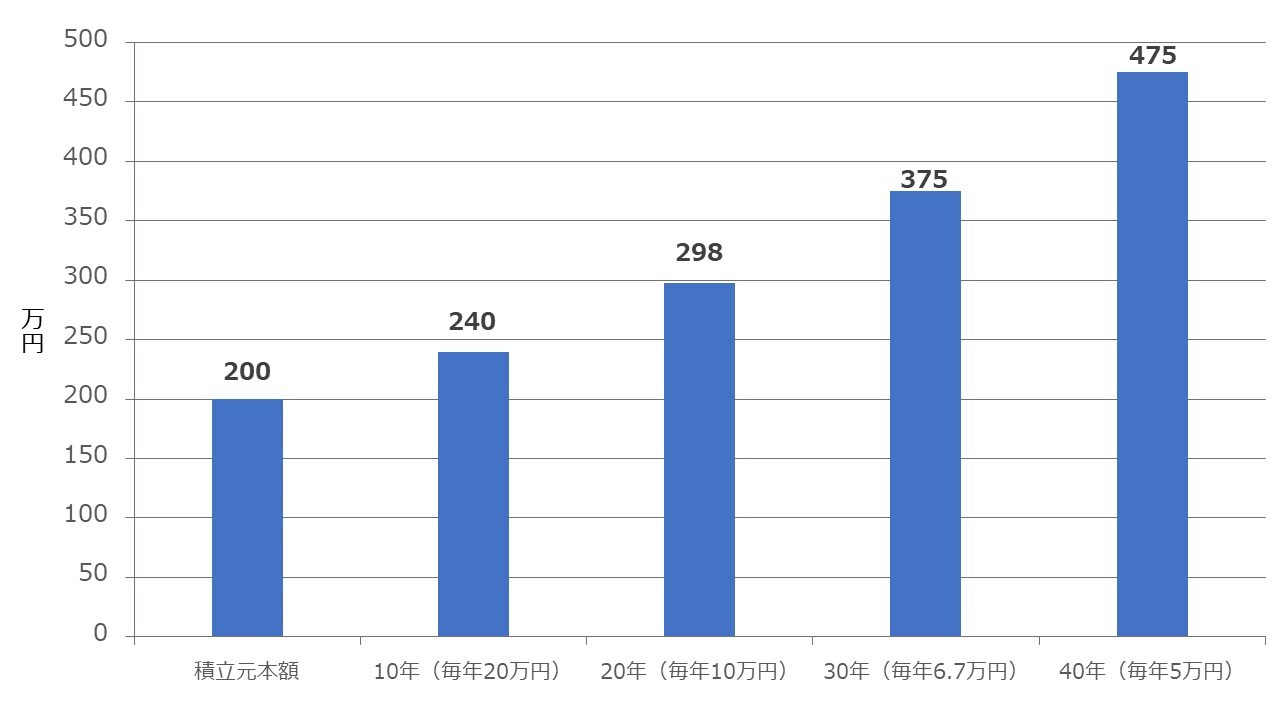

これは早期積立の効果とよばれるもので、図表のように10年の積立と40年の積立では、同じ投資総額200万円であっても、達成が予想できる総資産額が約2倍(240万円が475万円)になるという試算(年金終価係数による)が可能です。このように投資信託という金融商品を活用し、時間の経過を上手に取り入れた考え方をすることが大切ではないでしょうか。

ただし、積立投資は終了する時期の市場の状況で投資結果が大きく左右されます。そのため、最後の5年間程度は積立を停止して運用期間としておくか、投資内容をリスクの小さい資産へと修正することが適切と思われます。

平成時代に賃金の上昇がないままに平均余命が伸びたために、多くの人が少ない投資元本額で「老後2,000万円問題」に対処するのが実情と思います。そのため、恒久化された「つみたてNISA」で、こうした時間の経過を活用することが必要ではないでしょうか。

なお、この図の4%の運用利回りは現在の公的年金の運用計画における名目値であり(インフレ率は1.2%を想定)、内外の債券・株式に分散投資を行うことを前提とした妥当な数値と思われます。

預貯金の2割程度を「つみたてNISA」にシフトしよう

年金積立金管理運用独立行政法人(GPIF)では、現在の資産配分で不測の事態に備えたシミュレーション(ストレステスト)を行い、リーマンショック(2008年)とITバブル崩壊(2000年)における市場の実績を用いました。その結果はどちらの場合についても実質的な運用利回りの累積値は一時的に低下するものの、その後の市場回復に伴い、数年後には運用利回りも期待される水準まで回復する結果となりました。

市場情報に基づいての投資で成功を続けることは困難であり、それを考えれば市場情報に重きを置く姿勢は避けたいものです。むしろ、そうしたことから少し距離を置いたほうがインフレに対処できる長期的な資産運用ができると思います。

なお、マクロ的にみれば、わが国と同じように銀行が金融制度の中心となっているドイツは個人金融資産の39.2%を預貯金で運用しています。これは日本の54.8%と米国の13.2%と比較すると、日本に近いといえます(OECD調べ、2021年)。

「貯蓄から投資へ」の目標は、金融市場が銀行中心であり、労働市場が長期雇用中心であって、わが国と似ているドイツを目標にしてはと思います。そのためには現在の預貯金の2割程度を恒久化される予定の「つみたてNISA」による資産運用にシフトすることではないでしょうか。

参考文献

北川邦弘「世界一の投資家、バフェットがやっているすごく簡単なこと」(プレジデントオンライン)(2023年1月3日入手)

野口悠紀雄『バブルの経済学』日本経済新聞出版、1992年

※ 本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

藤波 大三郎

中央大学商学部 兼任講師