「金の卵を産むニワトリ」、もし値段をつけるなら…

どのような金融商品・金融資産の価格も、その決まり方は理論的に同じであると考えられます。つまり、金融資産の価格は、その資産を持つことによって将来得ることができるだろうと思われる収益を、いまの価格に換算したものが基本になるということです。

たとえば、卵を産むニワトリの価格は、そのニワトリが将来どれだけいい卵を産むかで決まるのと同じということです。いい卵をたくさん産むと思われるニワトリの値段は高く、そうは思われないニワトリの値段は安いわけです。こうして株式の場合は将来の配当を生み出す元となるものが、現在の株価だと考えるわけです。

株式投資の収益性を表す「割引率」とは?

将来の収益を現在の価格に換算する数値を「割引率」と呼びます。一般的に金融商品の割引率は「無リスク金利(リスクを取らない場合の利回り)」と「リスク・プレミアム(リスクをとる不確実性への報酬)」から構成されています。

割引率は、投資家が株式などの特定の金融商品に投資することにより期待できる収益率である「期待収益率(予想収益率の平均値)」と同じとなりますので、この割引率が株式投資の収益性となります※1。

※1 専門的には、将来価値を現在価値に換算するときに使う利率を割引率といい、現在価値から将来価値を求めるときの利率は期待収益率といういい方をします。

そこで、株価を将来の配当金と割引率で表すと次の式になります。

株価 = 配当金 ÷ 割引率

株価に関するこの考え方は、「配当割引モデル」と呼ばれるものですが、将来の配当金が同じ金額が続くと仮定した場合の手法です。この考え方は不動産価格の決定についても用いられ、その場の割引率は、「還元利回り」と呼ばれます。

不動産の場合は次の式になります。

不動産価格 = 1年間の利益 ÷ 還元利回り

三菱UFJ不動産販売によると、還元利回りの値は、資産の種類や条件によって異なりますが、概ね一般的住宅では5~7%、事業用は8~10%が目安とされています。

株式の価格の場合は、この割引率を使って将来の毎年の配当金を、それぞれ現在の価値に割り引き、その値の合計値が株価であるというものです。

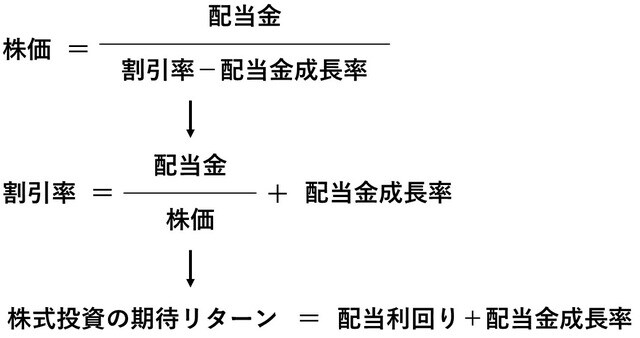

しかし、この考え方は将来の毎年の配当金が一定と仮定しています。実際は経済の成長に合わせて企業は成長し、配当金も増えて行きます。そこで、この配当金の増加を織り込んで修正すると、株価は、割引率から「配当金成長率」を引いた値で割った値になると考えられます。式で示すと、次のようになります。

株価 = 配当金 ÷ (割引率 - 配当金成長率)

この考え方は「定率成長配当割引モデル」と呼ばれるものです。そして、図表のようにこの考え方は、「割引率」は、「配当利回り」と配当金成長率の合計の値であるということが導けます。

[図表]配当成長モデルからの株式投資の収益率

図表の通り、割引率、すなわち株式投資の収益率を分解することもできるのです。

こうした考え方で算出される収益率を「ファンダメンタル・リターン」といい、真に株式投資の収益性に裏打ちされた収益率を表していると考えられています。

広く日本株式に分散投資を行った場合は配当金の成長率は、日本経済の伸び、経済成長率ということになるでしょう。

この考え方における配当利回りは、最近の経済情勢に当てはめて考えると2~3%でしょう※2。

※2 2023年1月20日の日経平均株価銘柄の予想配当利回り2.36%、日本経済新聞社調べ。

株式投資の収益率「3~7%」の論拠

また、内閣府の試算(2022年7月)では2031年の実質GDP成長率の試算は0.4~1.7%程度、インフレ率は0.6~2.0%と予想されていますので、名目成長率は1~3.7%と考えられます。

そこで割引率、すなわち株式投資の真の収益率は、次の式で計算できます。

株式投資の収益率 = 配当利回り(2~3%) + 配当金成長率(1~3.7%)

つまり、株式投資の収益率は3~7%と試算できます。実際、公的年金が想定している国内株式の収益性は5.6%となっており、この試算の平均値に近いものとなっています。

結局、長期的に分散投資を行った場合の株式投資の収益性は、わが国の経済成長(実質経済成長率+インフレ率)を反映した値がベースになるということです。つまり、「株価は経済の先行きを映す鏡」という格言通りであるといえます。

なお、経済的な裏付けのない株価はバブルですが、バブル時代は企業の利益やGDPもバブルになっていて、この見方ではわからない場合もあります。この理論が適用できる範囲には限度があることに注意が必要です。

参考文献

内閣府「中長期の経済財政に関する試算」2022年7月(2022年12月31日入手)

※ 本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

藤波 大三郎

中央大学商学部 兼任講師