米国で「逆イールド」が発生中

現在米国では、将来の短期金利が低下すると予想される時の債券の利回り曲線である「逆イールド」と呼ばれる状況が発生しています(米国債2年物4.66%、10年物4.16%、2022年11月4日現在)。

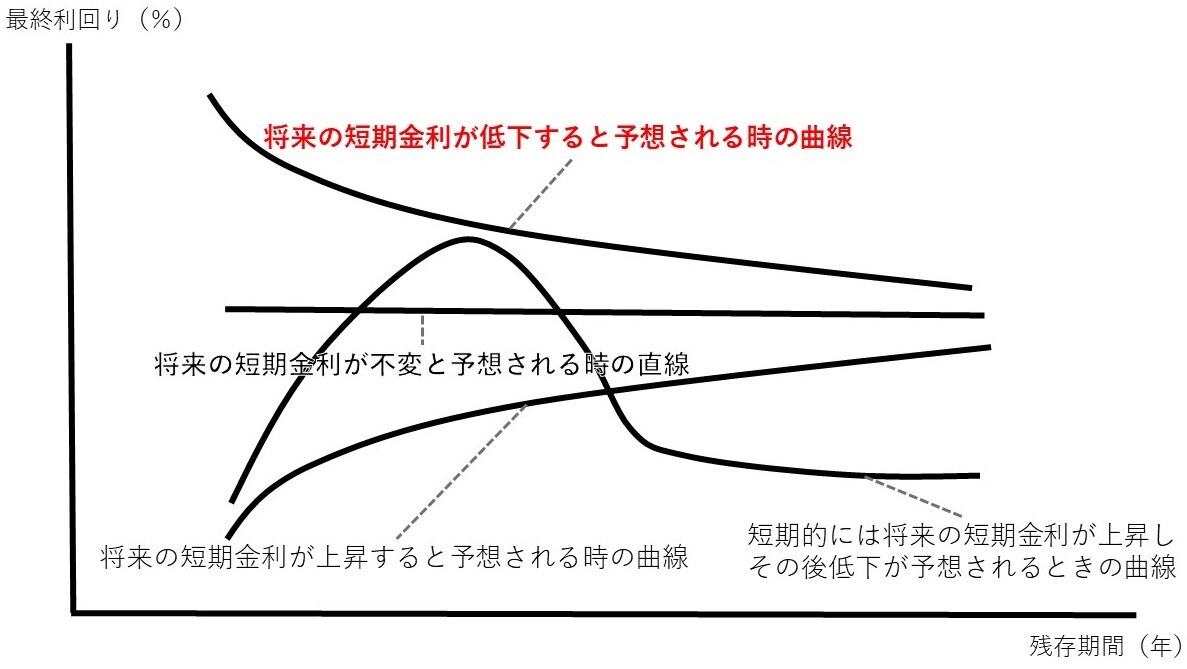

逆イールドは、短期金利が長期金利を上回り、イールドカーブ(利回り曲線)が右下がりの曲線となっている状態のことであり、市場関係者が将来的に金利が下がるとみている場合に起こる現象で一般的に景気後退の兆候として捉えられる、とされています。

この現象は、長期金利が将来の短期金利の期待値(予測値)に基づいて決定されるという「期待理論」に基づいたものですが、期待理論は金利の期間構造に関する基本的な考え方となっています。

「イールド・カーブ」を構成する要素とは?

金利の期間構造とは「満期までの残存期間の長さに応じて、金利がどのようになっているか」ということを指し、この関係を横軸に残存期間、縦軸に金利をとって図にしたものを「イールド・カーブ(利回り曲線)」と呼びます。なお、利回りと債券価格とは反比例しています。

金利の期間構造については「期待理論」のほかに「流動性プレミアム仮説」と「市場分断仮説」があります。

「流動性プレミアム仮説」は、短期の投資に比べ、長期債券の投資は将来に対する不確実性が大きく、短期債券に比べて流動性に欠けるため流動性を手放す対価として金利が高くなると考えます。

また「市場分断仮説」は、債券市場は投資家および債券発行者のそれぞれの事情により満期ごとに分断された状態で成立しており、短期金利と長期金利は各期間の金利に対する資金需要により独立に決定されると考えます。

必ずしも「逆イールド=景気後退の兆候」ではないが…

現実のイールド・カーブがある一つの仮説で説明し尽くされるものではありませんが、期待理論が妥当する状況が多く発生しています。

第一生命経済研究所の小池理人経済調査部副主任エコノミスト(2018年当時、現SOMPOインスティチュート・プラス主任研究員)によると、逆イールドの発生自体が必ずしも景気後退をもたらすわけではありません。しかし、多くの市場参加者が逆イールドを景気後退の兆候と考えているため、逆イールドの発生をもって投資家が投資資金の回収を行うなど、自己実現的に景気後退をもたらす可能性もあり、逆イールドの発生が注目されているのです※1。

※1 小池理人『逆イールドはどうして注目されるの?』(第一生命経済研究所〈dlri.co.jp〉)(2022年11月6日入手)

実際、三井住友DSアセットマネジメントの市川雅浩チーフマーケットストラテジストによると、1978年以降、米国で逆イールドの発生が観測されると、逆イールドの発生が観測された日から景気後退入り(景気後退入りした月の1日)までの日数について、単純平均すると約539日、すなわち約1年半となります※2。

※2 市川雅浩「米国における逆イールドと景気循環と株価の関係」(三井住友DSアセットマネジメント〈smd-am.co.jp〉)(2022年11月5日入手)

低金利下の市場では、債券ファンドの役割が重要に

不景気が予想され、将来の金利の低下が予想される状況での資産運用としては、債券投資によることになります。そこで米国、英国、カナダ等逆イールドが発生して、景気後退が予想される国の海外債券へ投資を行う海外債券ファンドへの投資が考えられます。

モーニングスター社によると、リーマンショック前後の10年間程度を対象に、「国内株式」「先進国債券」「先進国株式」など代表的な資産クラスを投資対象としたファンドのパフォーマンスを調べたところ、「『先進国債券』は、100年に一度といわれる未曽有のショックにあっても価格の下落率が抑制されていること(経済ショックに対する下値抵抗力が強い)がわかる」とし、また、「こうして景気後退期の資産クラス別のファンドのパフォーマンスを見ていくと、資産の保全を考える上で、債券に投資するファンドが重要な役割を果たすことがわかる」としています※3。

※3 モーニングスター「景気後退期に債券ファンドは下値抵抗力を発揮、景気後退懸念は積立投資にチャンス」(モーニングスター〈morningstar.co.jp〉)(2022年11月6日入手)

しかし、海外債券投資は為替リスクが大きな価格変動の要因となる投資です。そもそも外国為替市場とは通貨の交換であって、株式市場、債券市場のように新たなキャッシュ・フローの創出を背景として新たな富を生み出すことがないゼロサム・ゲームの世界なのです。

したがって、こうした投資は積立投資によって投資開始時期、投資タイミングの分散を行い、一時的な為替相場の変動に投資成果が大きく左右されないようにしておきたいものです。

なお、長期的な為替相場の決定理論としては、高インフレの国の通貨は低インフレの国の通貨に対して弱くなるという説(相対的購買力平価説)が有力です。ただ、この説では説明できない例外もあり、為替相場の予想は困難であるのが実情です。

参考文献

野村證券「証券用語解説集 ―逆イールドー」(野村證券〈nomura.co.jp〉)(2022年11月5日入手)

※ 本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

藤波 大三郎

中央大学商学部 兼任講師