何も対策しなかった場合

■Bさんは「譲渡所得税ゼロ円」で「手残り2,500万円」だが…

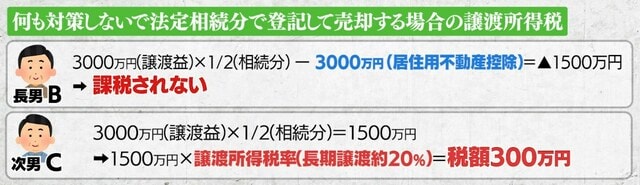

BさんとCさんが法定相続分で登記しているため、譲渡益3,000万円に2分の1(=BさんとCさんの法定相続分)をかけて、1人当たりの譲渡益は1,500万円となります。

ただ、BさんはAさんと同居していたため「マイホーム(居住用財産)の特例」*を使うことができ、3,000万円の控除を受けられます(*「マイホーム(居住用財産)の特例」…同居していたり自分自身が持っていたりした住まいを売却した場合に使える控除)。

そうするとBさんの譲渡益1,500万円に対して3,000万円の控除が適用されるため、結果的にBさんの譲渡益は-1,500万円となります。言うまでもなく取得価格2,000万円を下回りますから、譲渡所得税はかかりません。

一方、CさんにもBさん同様に1,500万円の譲渡益が出ていますが、CさんはAさんと同居していたわけではありません。よって居住用財産を売ったときの3,000万円控除は使えず、譲渡益1,500万円を丸々儲けたことになり、譲渡所得税がかかります。

譲渡所得税の税率は、不動産の所有期間によっても変わりますが、長期譲渡*だと約20%です(*長期譲渡…譲渡した年の1月1日において所有期間が5年超の場合に該当)。よって、Cさんには約300万円の譲渡所得税が課されます(譲渡益1,500万円×税率20%=納税額300万円)。これは大きいですよね。何も対策せず法定相続分で登記して売却した場合、BさんとCさんとでは、最終的な手残りに結構な差が生じることになります。

5,000万円の不動産を売ったわけですから、BさんとCさんとで半々に分けると2,500万円ずつ取得したことになります。2,500万円のうち1,500万円が譲渡益となりますが、亡きAさんと同居していたBさんは、3,000万円控除があるため譲渡所得税はかかりません。よってBさんの手元には2,500万円が丸々残ります。一方、Cさんは2,500万円の中から譲渡所得税300万円を納付しなければならず、手残りは2,200万円になります。

ちなみに以前、相続した不動産を現金化して手間なく平等に分ける方法として、「換価分割」を紹介しました。実は換価分割についても同じことが起こってしまいます。

何も考えずに進めてしまうと、上記のように結構な金額が税金として持っていかれてしまいます。

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<