絶縁状態になることも…「代償金」をめぐる争い

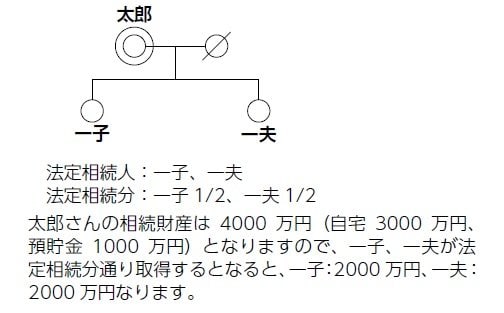

図表4のとおり、太郎さんの相続では、一夫さんと一子さんが法定相続分を取得しようとすると、各々2000万円分の財産を取得することになり、一夫さんが自宅不動産を取得すると法定相続分を1000万円オーバーすることになります。このオーバーした1000万円を、代償金として一子さんに支払うことにより、双方が法定相続分を取得できることになります。

実際の現場では、この代償金の金額や支払方法をめぐって争いになり、一夫さんと一子さんが絶縁状態になることも少なくありません。それでは、太郎さんの相続に、次のような事情があった場合、相続分はどのように変わってくるのでしょうか。

【事情①:太郎さんが一子さんに不動産購入資金1000万円を生前贈与していた場合】

この1000万円の生前贈与は、太郎さんの相続のときに何ら考慮されないのでしょうか。

民法では、「特別受益」という制度が定められており、この1000万円の生前贈与が、特別受益に該当すると認められると、相続のときに、相続財産の前渡しとして、相続分の計算に反映されることになります。

【計算式】

4000万円+1000万円(特別受益)=5000万円

5000万円×1/2=2500万円

一子さん:2500万円―1000万円(特別受益)=1500万円

一夫さん:2500万円

一夫さんが自宅(3000万円)を相続すると法定相続分を500万円オーバーしますので、500万円を代償金として、一子さんに支払うことにより、双方が法定相続分を取得することとなります。

【特別受益とは】

被相続人から婚姻、養子縁組のため、もしくは生計の資本として生前贈与や遺贈を受けているときの利益を、「特別受益」といい、相続人間の平等を図るため、清算する制度になります。遺産分割を行うにあたり、特別受益については、被相続人の(相続)財産の前渡しとして扱われます。

特別受益の計算方法

①:相続財産+特別受益=みなし相続財産

②:みなし相続財産×法定相続割合=各相続人の相続分

③:②で計算した相続分―特別受益=特別受益を受けた相続人の相続分