レンダーの「想定利回り」と「融資条件」

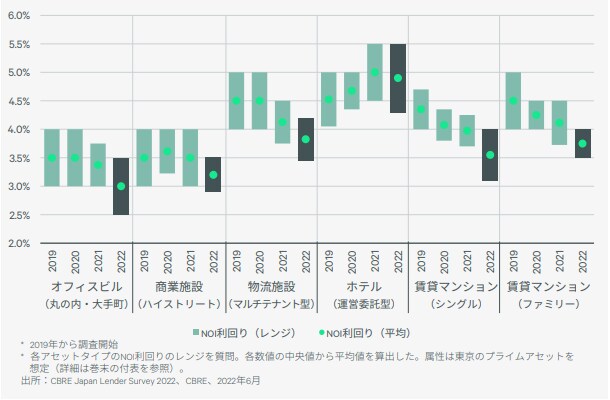

全アセットタイプで想定利回りは低下

レンダーが想定する、2022年の東京プライムアセットのNOI利回りは、全アセットタイプで前年に比べて低下した。低下幅がもっとも大きかったのは「賃貸マンション(シングル)」で対前年比43bps減の3.55%。次いで「オフィス(丸の内・大手町)」が同38bps減の3.00%となった。また、コロナ禍の影響を大きく受けている「商業施設」と「ホテル」もレンダーの想定利回りは低下した。「商業施設(ハイストリート)」は同30bps減の3.20%、「ホテル(運営委託型)」は同10bps減の4.90%だった。

「物流施設」や「オフィス」、「賃貸マンション」の利回りの低下は、エクイティ投資家間の取得競争が激化していることがレンダーの目線に影響を与えたと考えられる。

一方で、「商業施設」と「ホテル」については、レンダーの評価が以前より改善していることを示唆している。稼働率などに底打ち感が出てきたことが影響したと考えられる。

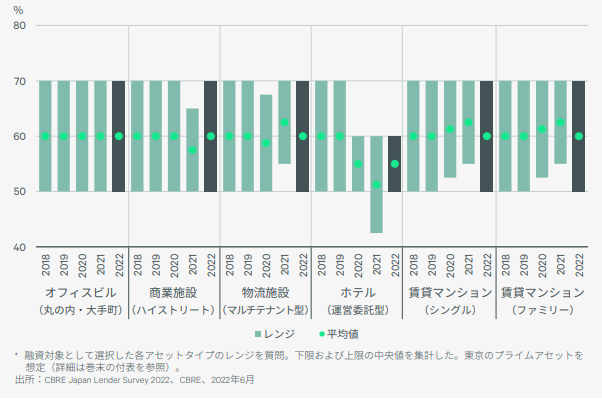

全アセットタイプで融資条件は緩和

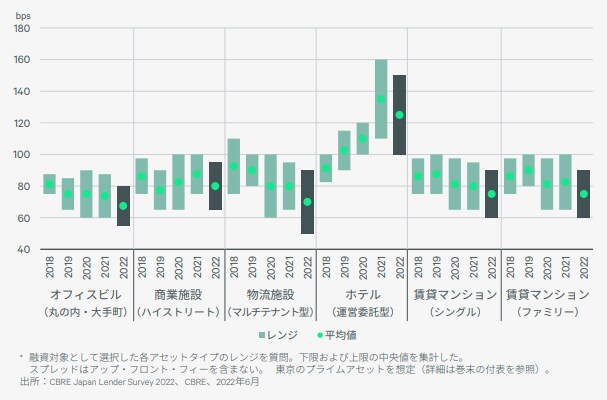

レンダーの融資条件も前年に比べて緩和した。東京のプライムアセットを対象とするLTVの融資条件(シニア、平均値)は、全アセットタイプで横ばいかコロナ前と同水準に戻った。また、スプレッド(シニア、平均値)も全アセットタイプで縮小した。スプレッドの縮小幅が大きかったのは、「物流施設(マルチテナント型)」、「商業施設(ハイストリート)」、そして「ホテル(運営委託型)」で、いずれも対前年比10bps縮小した。

「物流施設」や「オフィス」、「賃貸マンション」といった人気が高いアセットタイプでは、レンダー間の競争の激化がスプレッドの押し下げ圧力となっているようだ。

一方、「商業施設」と「ホテル」は、需要の回復が先行すると考えられる東京のプライムアセットについて、融資条件が緩和傾向にある。しかし、地域やアセットタイプによって回復は当面まだら模様となる可能性があることから、物件属性によっては引き続き厳しい融資条件となると認識しておくべきだろう。特に「ホテル」はオペレーターの変更や信用補完措置である積立金(リザーブ)の積み増しなど、投資環境はコロナ前から大きく変化した。

とはいえ、両アセットタイプを融資対象とするレンダーは増加しており、ボロワーにとって資金調達環境は改善している。2022年度に両アセットタイプを融資対象とするレンダーの割合は、「商業施設」が96%、「ホテル」が81%と、前年度よりそれぞれ8%ポイント、14%ポイント増加した。

厳しい競争を回避し、より高いスプレッドを獲得できる貸出先の開拓に取り組むレンダーが増加していると考えられる。