実際の物件の価値を下げずに、評価額だけを下げる

今回は、ストックの節税としての活用方法を紹介します。具体的にいえば、所有する資産の評価を下げるツールとして収益物件を活用するということです。個人として活用すれば相続税の圧縮が可能となります。また法人で活用すれば、株価(自社株)の評価減が可能となります。

なお、減価償却によって法人の利益を圧縮することで純資産価格が下がり、結果として株価を下げる効果がありますので、ここで紹介する時価と評価減のギャップを利用した節税方法と併用すれば大きく資産の評価を下げられることになります。

では、まず個人の相続税対策として資産の評価を下げる方法から説明します。

平成27年1月以降、相続税が増税がされました。基礎控除額が4割も減額され課税対象者が増えることになりますし、最高税率は50%から55%に引き上げられます。事業経営で資産を築いてきたオーナー社長にとっては、非常に頭の痛い問題です。

しかし、この問題も収益物件を活用することである程度クリアすることができます。収益物件を取得すれば、現金で所有する場合と比較して資産の評価額が下がります。ここでのポイントは、あくまでも実際の価値が下がることではなく、評価が下がるということです。

不動産の評価は、国が定める資産の査定によって決まります。現金1億円は、もちろん1億円の評価ですが、時価1億円の不動産(例えば収益物件)を買えば、多くのケースで評価は1億円を下回ります。場合によっては半分の評価になることさえあります。

現金を収益物件に換えると4〜5割も資産評価が下がる

この評価の交換を利用するのが、収益物件による相続税の節税方法です。例えば個人で現金5億円の資産があるとして、この現金で5億円の収益物件を購入することで相続財産(この場合は5億円)の評価が2億5000万円などと下がり、課税対象額も下がります。

土地の路線価は、一般的に時価の7〜8割です。建物も同様ですので、単純に考えれば現金で持っているより相続税額も2~3割少なくなります。現金を不動産に換えるだけで評価額が下がり、節税になるのです。

収益物件ではさらに、土地の上に建物が建っているため貸家建付地としての扱いになり、土地の評価が更地よりも大きく下がります。加えて、建物を入居者に賃貸しているため、建物の評価も下がります。

現金を所有する場合と比較して4〜5割も資産の評価が下がることになります。現金で持っている場合と収益物件に換えた場合との評価の差が大きいほど節税効果が高いわけですが、特に都心部の物件は時価と評価額のギャップが大きく、相続税の節税には向いているといえます。

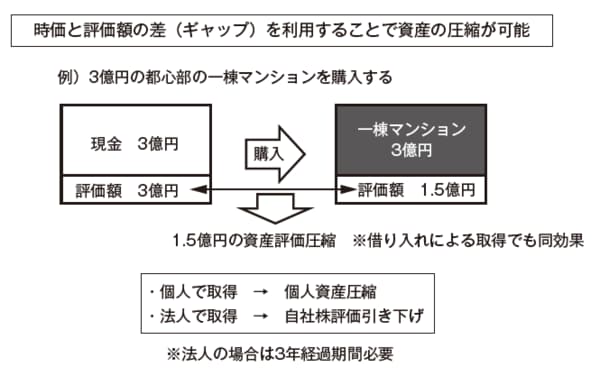

実際に筆者の会社で取り扱った事例として図表の物件をご覧ください。東京都心部にある時価3億円の収益物件です。この物件を買えば、現金3億円が不動産に換わるのですが、評価額は1億5000万円でした。

つまり、3億円の現金をこの収益物件に換えるだけで、相続財産が1億5000万円減額するのです。借り入れで取得しても効果は同じです。最高税率の人であれば、相続税は評価額の50%(平成27年以降は55%)ですから、節税額にすればおよそ7500万円になります。

さらに収益物件のいいところは、借入金を賃料で支払うことができる点です。収益物件を取得する場合、ほとんどの人が借り入れを利用することになるでしょう。借入金が返済できなければその財産は担保として押さえられてしまいますが、収益物件は賃料が入ってくるため、評価を下げながら資産を守ることができるのです。なお、個人で取得すれば、取得した時点で相続財産をその固定資産税評価で評価されるため、相続の直前に収益物件を取得することで資産の評価減を図ることも可能です。

【図表】時価と評価額の差を利用して資産を圧縮