「給与所得等との損益通算」が利点のひとつ

前回の続きです。

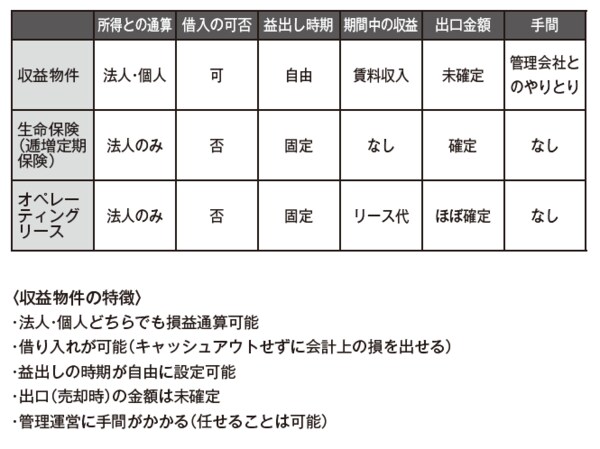

【収益物件】

ここまでのおさらいになりますが、これらの節税商品と比較すると、収益物件は借り入れができること、つまりキャッシュアウトを伴わずに減価償却による経費計上ができることにメリットがあります。

また、益出しのタイミングも自由に設定できます。不動産の相場や保有期間、会社の経営状況を考えながら、自由に売却の時期を設定可能です。そうすることによって利益をコントロールすることができるのです。さらに、法人のみならず個人においても所得と損益通算できるという点も忘れてはなりません。個人の所得と損益通算できるのは、収益物件ならではの利点です。

管理運営の手間や空室リスクといったデメリットも…

一方デメリットとしては、保険やオペレーティングリースに比べれば、管理会社に任せるとしても管理運営に手間がかかるということや空室などにより賃料収入が一定ではないという点が挙げられます。

また流動性も保険やリースと比較して落ちるといえます。それぞれにメリット・デメリットがありますので、特徴をよく把握して併用するのがオーナー社長にとっては重要です。

【図表】収益物件と他の節税ツールとの比較