シリコンバレーへの投資熱は未だ衰えないが・・・

前回は、公立学校の成績が不動産価格に与える影響についてお話しました。今回からは、サンフランシスコ・ベイエリアの不動産市況に影響を与えていると思われる、特徴的な要因のいくつかを2016年第2四半期までの数字で追い、各方面から検証いたします。

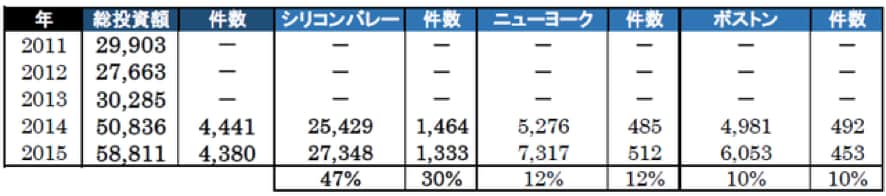

[図表1]ベンチャーキャピタル投資総額推移

![PWCおよび全米ベンチャーキャピタル協会、単位:百万米ドル[白字は件数]](https://ggo.ismcdn.jp/mwimgs/8/d/-/img_8da0e3fdce5fbd1a57141c8050ebe1f4152580.jpg)

ベンチャーキャピタル投資額は、2016年に入って若干減少傾向にあります。しかし、2014年の水準を若干超える投資額レベルで推移しています。

[図表2]ベンチャーキャピタル投資額

一方、地域的には2016年第1・2四半期で、1,972件・279億8100万米ドルのうち、シリコンバレーだけで598件・131億100万米ドルもの額が投資がされており、2014〜2015年と同様、金額にしておおよそ47%(件数では30%)と依然大半を占めています。

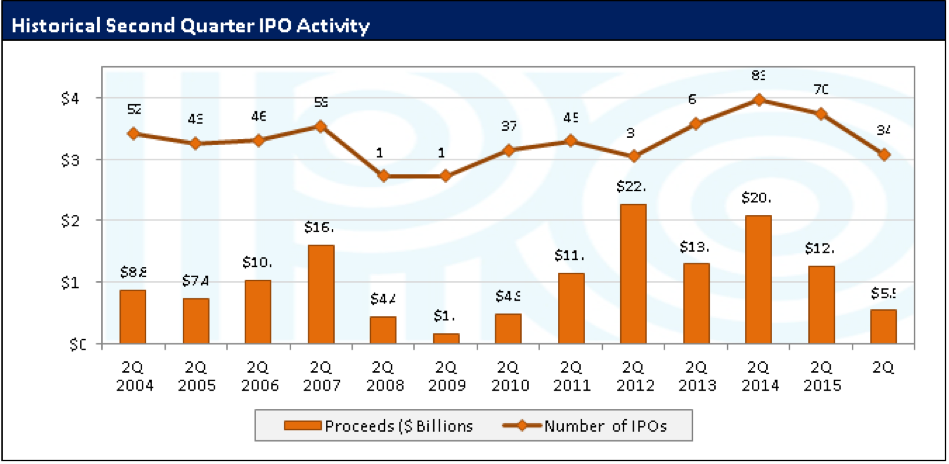

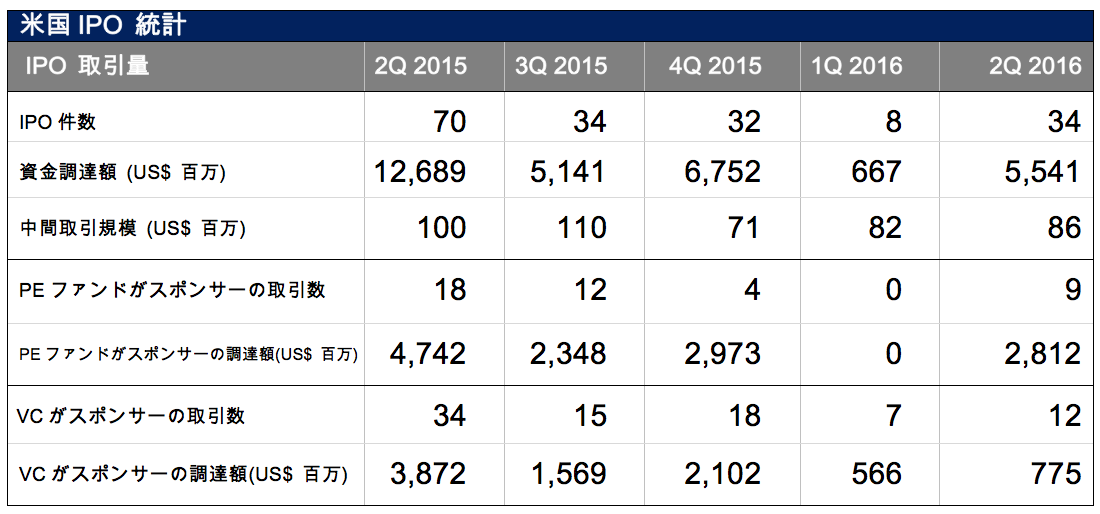

[図表3]米国IPOによる資金調達額

(ア) IPO市場は正常化し始めましたが、未だ下降トレンドライン上にあります。2016年第1四半期IPO件数は、8件・調達金額7億米ドル、同年第2四半期のIPO件数は33件・調達金額55億米ドルです(2013〜2015年同期比の半分に満たない)。

(イ) IPO引受価格からの値上がり率は10%に満たない状況です。セクター別ではヘルスケア分野が不調(むしろ値下がり)。

(ウ) IPO44件中、22件がヘルスケア分野で占めています。テック分野が依然不調。

(エ) IPOの大型化が目立ちましたが、テック分野とは無縁です。

(オ) (ア)のうち、VCが支援しているベンチャーのIPOは極めて低調です。①でみたVCの投資額が2015年水準に満たないのは、出口であるIPOが極めて低調であることが一端を担っていると言えましょう。

(カ) 不調の原因は、昨年夏からの中国株式市場の不調と、原油価格の低迷によるボラティリティ増加と、バリエーション低下によるところです。

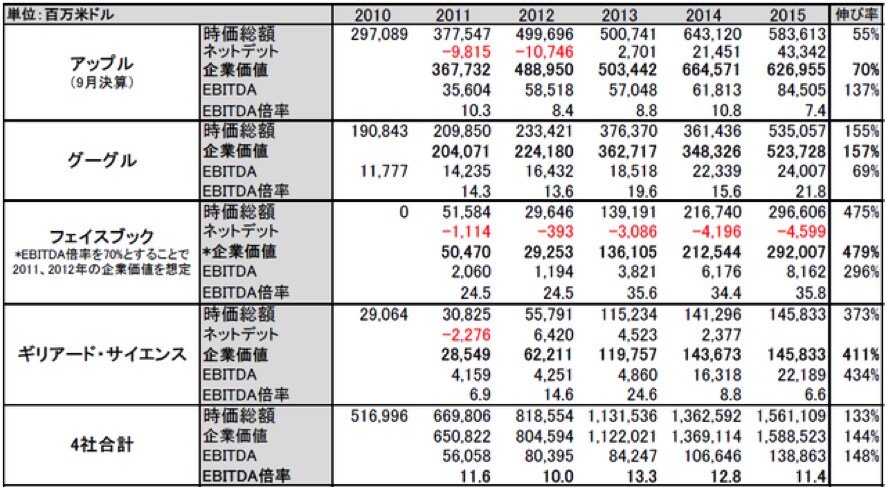

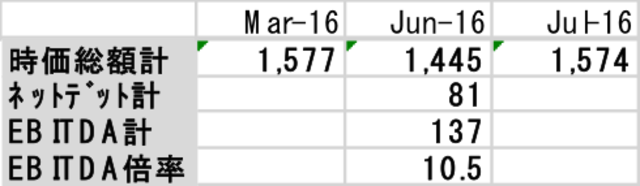

[図表4]シリコンバレー所在のIT公開成長企業4社

VC・IPO市場の低迷とは裏腹に、シリコンバレー所在のIT成長企業4社の株価推移は夫々の銘柄で動きは違いますが、4社合計の時価総額(株式市場の株式評価)、およびEBITDA(営業キャッシュフロー)自体は2015年の水準を維持しています。

2016年6月末のEBITDA倍率については、2012年末水準までほぼ調整されていることから、楽観的な部分はほぼなくなっており、正常値に戻ってきています。2016年7月末では、2015年12月末まで相場上昇があったことから、EBITDA倍率は12倍と成長期待が織り込まれています。

[図表5]2016年前半―シリコンバレー所在IT成長企業4社

鈍化している「IT従事者の数」の増加率

サンフランシスコ・ベイエリア全体での雇用増加数のうち、過去約5年半でIT従事者は平均すると約10%を占めました。特にシリコンバレーでは約17%を占めています。2016年に入ってからの7カ月分を見ると、明らかに雇用増加数に占めるIT従事者の増加率が鈍るとともに、全雇用増加数全体の増加率も鈍っていることがわかります。

[図表6]雇用増加数とIT従事者(米労働局・雇用統計データによる、単位:千人)

それでは、IT従事者の多い大都市圏毎に、IT従事者総数の2016年2月から7月までの推移を見てみましょう。シリコンバレーおよびシアトルを除くと、前年比でみるとどの都市圏でも、IT従事者数の伸び率はあまり高くないことが分かります。シリコンバレーでは2016年6〜7月に入って、IT従事者数の前年比伸び率が鈍くなっていることが分かります。

[図表7]大都市圏のIT従事者の増加率

![(2016年7月[P]分は速報値、単位:千人)](https://ggo.ismcdn.jp/mwimgs/4/5/-/img_4583cba3ce3e37e399f996758b573cc1143565.png)

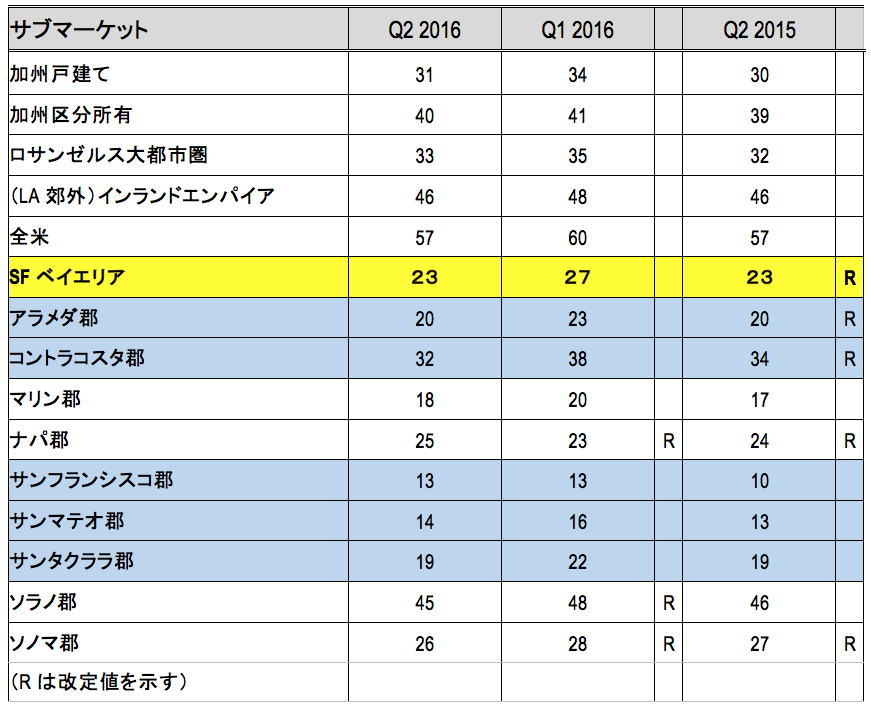

アフォーダビリティ指数とは、中間価格で購入可能な世帯割合を示しています。サンフランシスコ・ベイエリアは、コントラコスタ郡(イーストベイ内陸部)を除き、2016年第1四半期が悪化したが、前年同期比ではほぼ同様の状況を維持しています。

たとえば、サンフランシスコ・ベイエリアでは、2015年第2四半期および2016年第2四半期において、中間価格の住宅を購入できる世帯割合がそれぞれ23%となっていることを示しています。

[図表8]アフォーダビリティ指数推移(2016年8月発表、加州リアルター協会から)

上記図表8の、サンフランシスコ・ベイエリアでの中間価格推移をご覧ください。これは中間価格が前年同期比上昇したのにも関わらず、世帯所得の同様な伸びが見られたためです。

また、全米・カリフォルニア州・グレーターロサンゼルス地区と比較すると、アフォーダビリティ指数が絶対値で低い状況にあり、これは持ち家よりも借家となる傾向が強いサブマーケットであると言えます。特に、イーストベイよりもサンフランシスコおよびシリコンバレーの方では世帯割合が極めて低いために、アパートを含めた借家に住む傾向あると言えるでしょう。

次回はこれらの要因を踏まえ、2016年前半のサンフランシスコ・ベイエリアの住居系不動産がどのような動きになったのかを検証いたします。