再び物件を取得することで利益を「圧縮」

節税装置としての収益物件活用における出口戦略でもうひとつ考えられるのは、さらに税金を先送りにしていくという選択肢です。

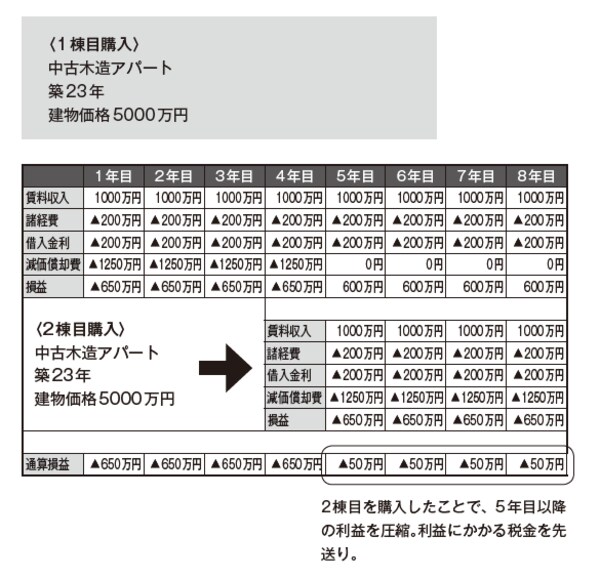

所有物件の減価償却が終わった時点で本業が赤字にもならないという状況であれば、追加で物件を取得することで、さらに数年間利益を先送りすることができます。木造物件であれば取得から4年経過後、つまり減価償却が終わった段階で同じように短期で償却できる物件を再び取得するのです。

この追加取得のタイミングでは1棟目の物件が利益を生んでいる状態ですので、追加取得分の費用はその利益と相殺されるため赤字幅は1棟目ほど大きくなりませんが、利益を出さない、もしくはできる限り抑えることは可能です。

下記の図表をご覧ください。1棟目の減価償却が終わる5年目以降、利益が600万円出てきます。このタイミングで同じ規模の物件を取得することで、利益が50万円の赤字にまで大幅に圧縮されます。これが追加取得による利益の先送りです。もう少し規模の大きい物件を取得すれば、この利益はさらに減らすことも可能です。さらに9年目で3棟目取得ということも可能です。

【図表】2軒目を購入してさらに税金を先送りする

収益物件は1棟取得で終わらせずに、戦略的に活用

このように、物件の追加取得でどんどんと利益を先送りしていき、いずれ赤字が出るなどのしかるべきタイミングで売却を図ることが可能であるということです。

ここでお伝えしたいのは、収益物件は1棟取得して終わりというものではないということです。自由に買ったり売ったりして、一連の活動のなかで戦略的に活用すべきツールなのです(ただし、業として不動産の売買を行う場合は宅建業の免許が必要になるので注意が必要です)。