【オンライン開催(LIVE配信)】希望日時で対応(平日のみ)

「日本一富裕層に詳しい税理士」による無料個別相談セミナー

富裕層の相続対策から税金対策の悩みを一挙解決!

詳しくはこちら>>>

利益が出るか出ないかのポイント損益分岐点

既存事業でも新規事業でも、どれぐらいの売上が上がったら利益が出るのかを把握しておくことは重要なことです。一般にこの利益が出るか出ないかのポイントを損益分岐点といいます。

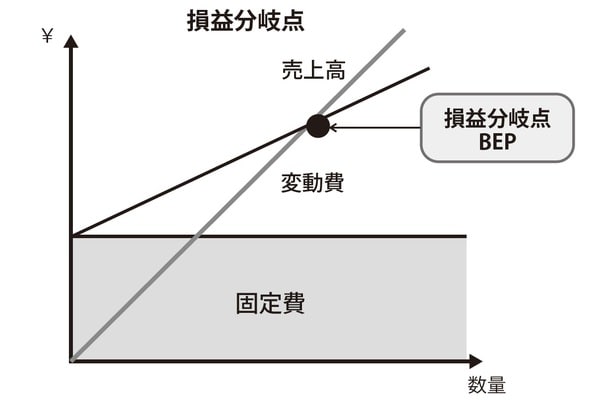

売上高は、単価×数量でゼロから上がっていきますが、費用の方は、人件費など固定的にかかる部分があり、固定費+変動費となり、売上高が0の時には赤字となります。そして売上高が増えるに連れて赤字が減少していき、どこかで売上高が費用の合計を超えます。

損益分岐点は、英語でBEP(Break-even Point)といい、その算出方法は、下記のようになります。

売上高 1,000円

変動費 700円(変動費率70%)

限界利益 300円(限界利益率30%)

固定費 200円

営業利益 100円

損益分岐点売上高=固定費÷限界利益率=200÷30%

=667円

このうち変動費は、原材料費や商品仕入れ、物流費等となります。また、固定費は、人件費(労務費)、賃料、償却費等となります。

損益計算書でいうと、原価のうち、原材料費は変動費、労務費・経費(含む減価償却費)は固定費となり、販売管理費のうち、人件費、賃料、減価償却費等は固定費となります。

損益分岐点分析は、管理会計の一環なので、ざっくり行う場合と勘定科目一つ一つについて変動費固定費区分を与え、細かく見ていく場合とがあります。定常的に損益をウォッチしていくのであれば、勘定科目別に固変区分を与えて定期的に算出できるようにしておくと良いでしょう。

特に既存事業で、損益水準ぎりぎりであったり、赤字が続くようであれば、細かく区分して、損益分岐点を下げる目標を立てたり、損益分岐点を上回るような売上計画を立てて取り組む必要があります。

新規事業や投資案件については、単年度では黒字化せず複数年度に跨って事業拡大を行い、3年目5年目に利益が出せるようになるようなケースがあります。そうした場合には、なるべく早く損益分岐点に到達できるように、コストを抑えたり、売上拡大を図ったりなどの施策が必要となります。

通常の損益分岐点は、利益計算で行いますが、小規模事業者やキャッシュフローが厳しい事業については、償却費や借入金返済等を考慮に入れた、キャッシュフロー分岐点という考え方もあります。

BEPポイントをクリア出来るよう売上拡大・コスト削減を図る