PDCAのCチェックの差異分析は要因分解して行う

PDCAでCチェックを行う際は、計数計画の予算と実績の差異分析を行いますが、その差異を3つの要因に分けて分析するようにすると、その後のAアクション=修正行動が効果的に行えるようになります。

3つの要因とは、(1)環境要因(要因E)と(2)活動計画要因(要因C)、(3)KPI要因(要因K)です。

(1)環境要因(要因E)

マクロ環境や市場環境、競合環境の想定が計画策定時(予算編成時)と同じであったかどうかについて検討します。例えば、景況が良いことを前提に計画を立てていたのに、コロナなどの影響で急激に景気が悪化したような場合は、想定通りでなかったとなります。また、競合他社が価格を変えない前提で計画を立てていたのに、期の途中で価格を下げて対抗してきたというような場合も想定外であったということになります。

(2)活動計画要因(要因C)

計画立案時に、計数計画とともに活動計画を立案することをお勧めしていますが、その活動計画がある前提で、活動計画通りできたかできなかったかという振り返り行います。例えば、新規顧客開拓を行う予定でいたのに、既存業務に忙殺されて手が付けられなかったような場合は、活動計画未実施となります。

(3)KPI要因(要因K)

活動計画立案時に、その活動の成果を表すKPIを設定することをお勧めしていますが、そのKPI目標が達成できたかどうかを振り返ります。例えば、新規顧客開拓で新しく10件の口座を取るというKPI設定をしていたとして、5件しか取れなかったら、KPI目標未達成となります。

(4)対応策(M)検討

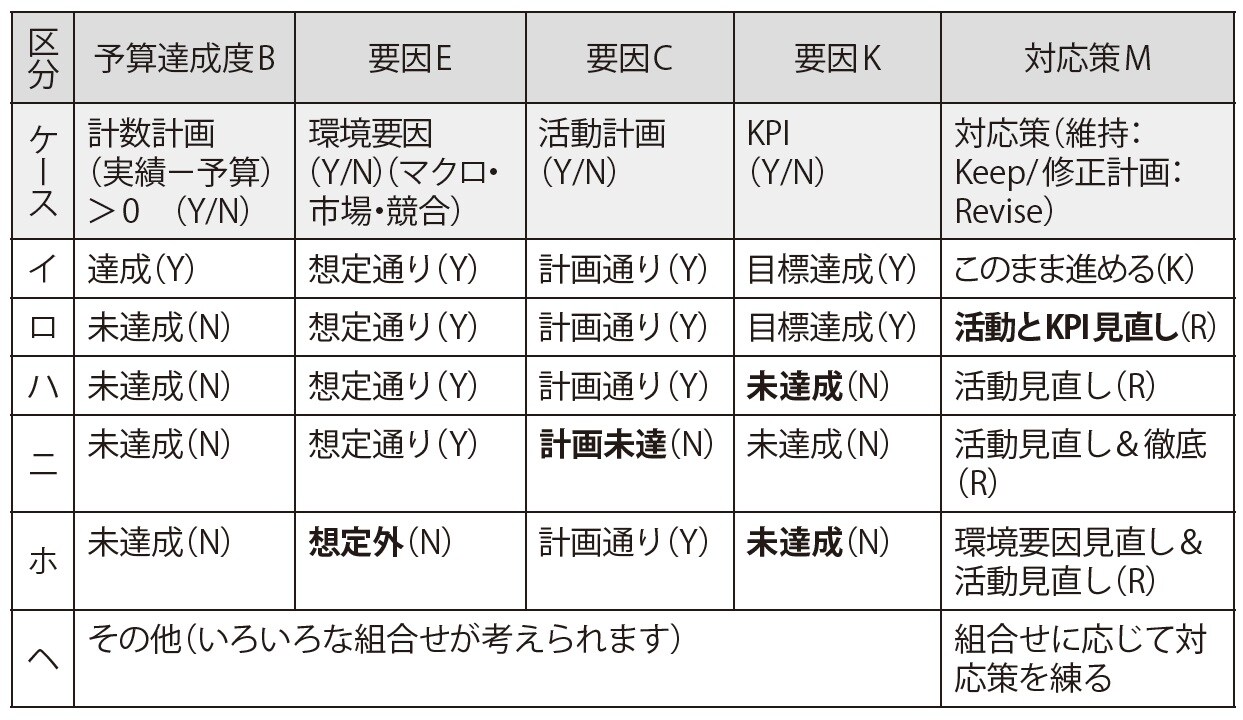

下表のように、予算達成度Bと環境要因(要因E)、活動計画要因(要因C)、KPI要因(要因K)の4者の関係を見て見ると、取るべき対応策(M)が異なってくることが分ります。

例えば、新規顧客開拓で100万円の売上を計数計画で立てていて、環境要因(E)は想定通り(Y)で、活動計画(C)は計画通り実施して(Y)、新規顧客口座獲得目標10口座というKPI目標(K)もクリア(Y)したのに、予算達成度(B)が半分の50万円と未達成(N)であった場合は、(ロ)のケースに当てはまりますので、活動対象の見直しやカウントする口座数(KPI)の見直しが必要になります。

このように計数計画達成・未達成の原因を要因分解して捉えると、その後のとるべきアクションが適正なものになります。

差異分析を要因分解して捉え適正な修正行動を