キャッシュフローは複数年で把握・評価する

株式公開企業に連結キャッシュフロー計算書が義務づけられたのが2000年3月期からで、当初フリーキャッシュフロー(以下FCF)の重要性が言われました。

FCFは営業キャッシュフロー(以下営業CF)マイナス投資キャッシュフロー(以下投資CF)ですから、FCFをプラスにするためには、営業CFの範囲で投資を行なわなければならなくなります。そうすると企業は投資を抑制したりしますが、これを継続すると企業の競争力がなくなってしまいます。

こうしたことから、キャッシュフローは単年度で見るのではなく、複数年度の期間で評価するべきだとなりました。

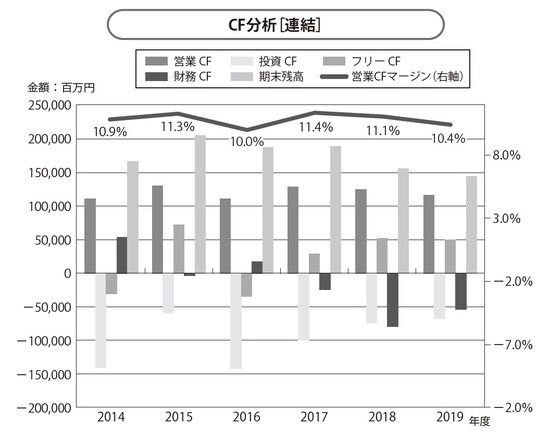

営業CFは、稼ぐ力を示していますから、売上高に対して一定程度の額・割合が必要です。営業CF÷売上高を営業CFマージンといいますが、メーカーのような競争力維持のための投資が必要な企業では、10%以上が目安とされます。営業CFマージンの推移を見ると、自社の稼ぐ力の変化が掴めるわけです。

この稼いだ営業CFから投資を行いますが、投資を営業CFの範囲内で抑えていると、だんだんお金(キャッシュ)が貯まってきます。このお金で借入金の返済や社債の償還を行うことができます。キャシュフローの期末残高が借入金の額を超えると、いわゆる実質無借金経営となります。

90年代2000年代の日本企業は借金まみれでしたが、こうしたキャッシュフロー経営の導入で借入金を返済し、実質無借金経営の企業の比率が高くなりました。このため、コロナ禍でも自前の資金で持ちこたえられるところが多く、企業の倒産数は少なくて済みました。

企業買収や大規模投資が必要な場合には、営業CFの枠を超えて投資を行う必要が出てきます。そして自前の資金が不足すれば、借入金を増やして投資に回します。

企業は赤字では倒産しませんが、支払うべきキャッシュがなくなると倒産してしまいます。ですから手元で自由になるキャッシュがどれだけあるか、常にウォッチしておく必要があります。

下表は、ある企業の6年分のCFの推移をグラフにしたものですが、投資に積極的な年と借入金返済に積極的な年とがあり、複数年で見ることで、キャッシュの動きがよく分かります。

企業の財務を健全に保つには、一定程度のキャッシュが必要ですが、競争力を保つには、積極的な投資も必要なのです。

キャッシュフロー管理は、財務の安全性と企業の競争力維持のバランスを取る