あなたにオススメのセミナー

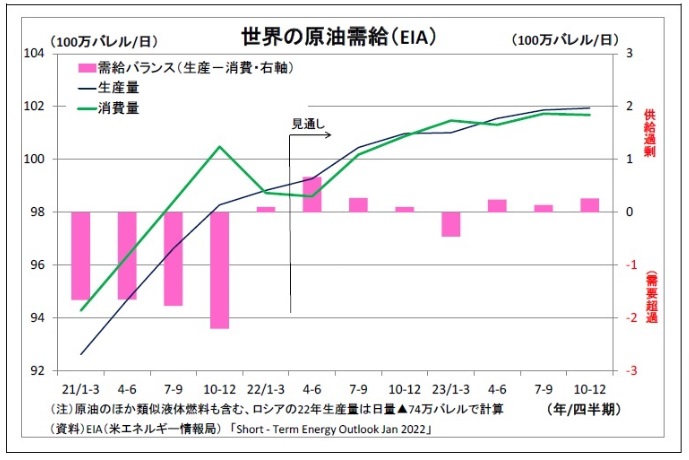

原油相場の中心的な見通し・・・高止まり

以上のポイントを踏まえて、原油価格の年末にかけての中心的な見通しを考えると、今後も高止まりが予想される。

まず、禁輸を決定している西側諸国によるロシア産原油の輸入量は今後段階的に減少に向かうことが確実だ。代替輸入元が必要になるため規模は不透明だが、年末にかけて日量200~300万バレル程度減少する可能性がある。

一方、中国やインドは割安*6になったロシア産原油の輸入を増加させるものの、西側向けの減少分を全て賄うほどは増やさないと見ている。もともと主に欧州に向かっていたロシア産原油の輸入には、物流の課題があるうえ、西側の金融制裁によって決済が困難化するリスクがある。

また、EUは禁輸と合わせて、ロシア産原油の運搬船に対する新規保険契約の禁止を決定したため、ロシア産原油の輸送に際して、保険の引き受け手を探すのが困難になるだろう。ロシア産原油を大々的に輸入し、西側の制裁を骨抜きにすれば、国として国際的な批判を浴びたり、二次的制裁を受けたりするリスクがある。輸入企業としても、ロシアとの取引を続けることで消費者から批判を浴びるリスクがある。

従って、ロシアの原油生産・輸出は今後も減少する可能性が高い。

米国については、原油生産に数カ月先行するリグ稼働数が増加基調を続けているため、今後も生産量が増加に向かうはずだ。ただし、リグの伸びが緩やかであるため、年末にかけての生産増加幅は限定的となる。日量100万バレル以下だろう。

一方、世界の原油需要は増加に向かうと見ている。世界的なインフレと利上げの波が景気の逆風となるうえ、ゼロコロナ政策を維持する中国での都市封鎖再発リスクもあるが、世界の多くの国がコロナ禍からの経済活動の正常化を進めることが原油需要の増加に寄与するだろう。

最後に、OPECプラスは9月以降も増産スタンスを続けるものの、世界の原油需給を大きく緩和するほどの増産には踏み切らないとみている。増産余力がある国が限られるため、OPECプラスとして増産を進めるほど追随できない参加国の不満が溜まり、不協和音が高まりかねない。また、重要な参加国であるロシアの反発・離反を招きかねないという意味でも大幅な増産は難しい。

なお、現在米国から制裁を受けて輸出に制約が課せられているイランとベネズエラからの輸出は大きく増えないと想定している。それぞれ、制裁緩和に向けた協議が行われているが、イランと米国等の協議では、イラン革命防衛隊への制裁を巡る両国の隔たりが大きく、解決の兆しは見えない。ベネズエラへの制裁については、米国内で反対の声があるうえ、仮に制裁が解除されたとしても、ベネズエラ国内の設備老朽化もあり、短期で大幅に輸出を増やすのは困難とみられる。

以上、原油需要が増加する一方で、制裁の影響によってロシアの供給が減少し、米国やOPECプラスの増産も限定的に留まることを背景に、世界の原油需給はタイトな状況が続き、原油価格の高止まりに繋がると見ている。

原油価格の具体的な見通し(WTIベース)としては、年末にかけて1バレル100ドル強~130ドル弱のレンジを予想している。特に当面は上海の都市封鎖解除やロシアの生産減少、米ドライブシーズン入りなどを受けて、強含む可能性が高い。一方、120ドル台後半では、批判の高まりに配慮してOPECプラスが多少増産姿勢を強めたり、原油輸入国が協調で備蓄を放出したりする事態が想定されるため、上昇が抑えられると見ている。

ただし、極めて高度な政治的判断に絡む材料が多いだけに、不確実性が高めであることは否定できない。

*6:西側の敬遠によって、ウラル原油の価格は欧州の代表的な価格である北海ブレントを2割程下回っている。

日本国内への影響・・・影響は免れず

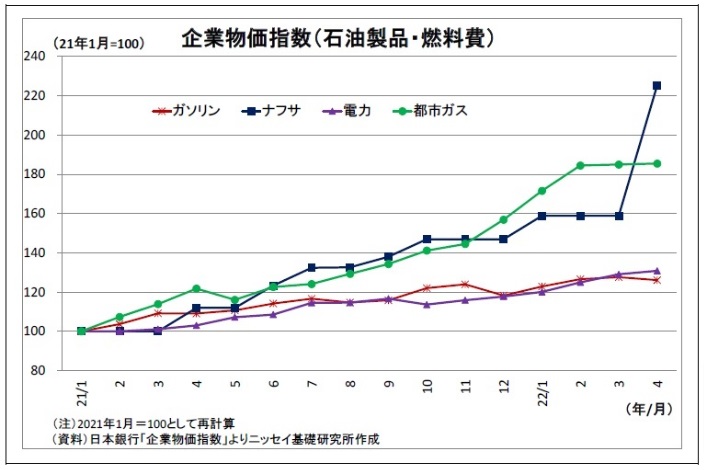

なお、このように原油価格が高止まりした場合の国内家計への影響はかつてよりも限定的になる。なぜなら、政府が燃料油(ガソリン・軽油・重油・灯油・航空機燃料)に対して補助金を出して価格を抑制しているためだ。期限は9月末までとされているが、原油価格が大幅に下落しない以上、その後も打ち切りにはならず、燃料油の価格は抑制される可能性が高い。

ただし、原油は燃料油としてだけではなく、プラスチックや樹脂といった化学製品の原材料としても使用される。こちらは政府の補助金の対象外であるため、原油高が製品の価格に転嫁され、コストプッシュ型のインフレ圧力になる。現に、石油化学製品の主原料であるナフサの企業間取引価格は既に前年の倍に達している。

また、電力・ガスを通じた影響もある。発電の主力燃料であり、ガスの主原料であるLNG(液化天然ガス)の価格は数カ月前の原油価格に連動するケースが多い。このため、特に上限がないタイプの契約を結んでいる家計では、電力・ガス料金の上昇・高止まり要因になる。さらに、企業においても電力・ガス料金が上昇・高止まりするため、製品・サービス価格への転嫁を通じてインフレ圧力になる。

注目のセミナー情報

【海外不動産】7月30日(火)開催

最新の経済状況から不動産市場を分析

「マレーシア不動産投資戦略」

【国内不動産】8月3日(土)開催

実質利回り15%&短期償却で節税を実現

<安定>かつ<高稼働>が続く

屋内型「トランクルーム投資」成功の秘訣