中国でのロックダウン等の影響等を受けて生産は3ヵ月ぶり前月比低下

出荷は横這い、在庫指数は低下。基調判断は「足踏みをしている」に下方修正

4月分一致CI前月差僅かに下降か。判断は3ヵ月連続「改善」継続に

(鉱工業生産)

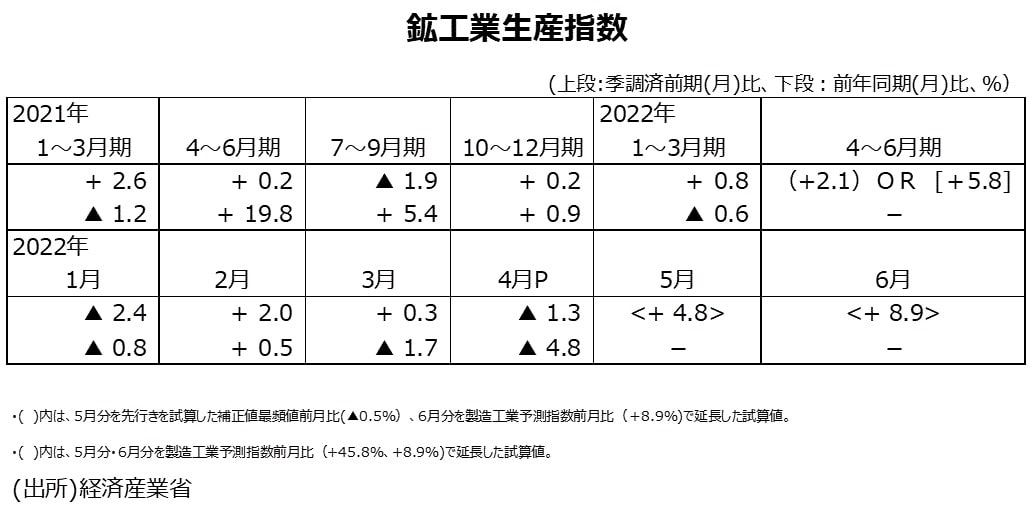

●鉱工業生産指数・4月分速報値・前月比は▲1.3%と、海外需要の減少や中国でのロックダウン等の影響等を受けて、3ヵ月ぶりの下降となった。季節調整値の水準は95.2で、22年1月の94.3以来の水準である。前年同月比は▲4.8%で2ヵ月連続の低下である。

●4月分鉱工業生産指数では、全体15業種のうち、8業種が前月比上昇、7業種が前月比低下で、全体では低下となった。電気・情報通信機械工業や汎用・業務用機械工業などが上昇したものの、輸出の減少や中国でのロックダウン等の影響から、電子部品・デバイス工業、生産用機械工業や自動車工業などが低下した。

●経済産業省の基調判断は20年7月分で「生産は持ち直しの動きがみられる」となった。8月分では、「生産は持ち直している」に上方修正された。その後、21年7月分まで、「生産は持ち直している」で据え置きになっていたが、8月分では、19年1月分・2月分以来の、「生産は足踏みをしている」に引き下げられ、9月分・10月分では判断が継続となった。11月分では「生産は持ち直しの動きがみられる」に上方修正され、12月分・22年1月分・2月分・3月分と同じ判断だった。4月分では「生産は足踏みをしている」に下方修正された。

●製造工業予測指数4月分は前月比+5.8%の上昇であった。過去のパターン等で製造工業予測指数を修正した経済産業省の機械的な補正値では、4月分の前月比は先行き試算値最頻値で+0.8%の上昇になる見込みである。90%の確率に収まる範囲は▲1.3%~+2.9%になっていた。実際には、鉱工業生産指数の前月比が▲1.3%の低下になったが、これは製造工業予測指数を7.1ポイント下回る低下率で、試算値下限と同じであった。

●4月分速報値の鉱工業出荷指数は、前月比0.0%と横ばいになった。前年同月比は▲4.3%と4ヵ月連続の低下になった。

●4月分速報値の鉱工業在庫指数は、前月比▲2.5%と2ヵ月連続の低下になった。前年同月比は+3.9%と8ヵ月連続の上昇となった。

●4月分速報値の鉱工業在庫率指数は、前月比▲3.2%と4ヵ月ぶりの低下になった。前年同月比は+8.0%と8ヵ月連続の上昇となった。

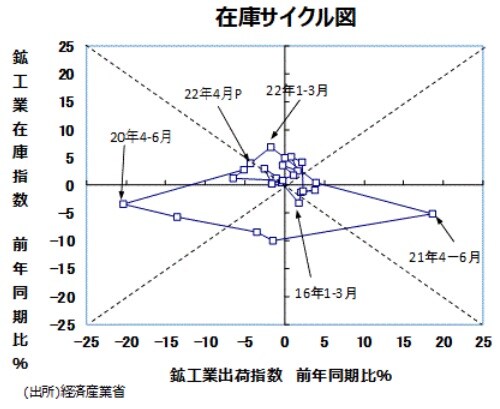

●鉱工業全体の在庫循環の動きをチェックするために、縦軸に鉱工業在庫指数・前年比、横軸に鉱工業出荷指数・前年比をとった在庫サイクル図をつくると、20年10~12月期、21年1~3月期では「意図せざる在庫減局面」になっていた。4~6月期では「在庫積み増し局面」に入った。7~9月期では引き続き「在庫積み増し局面」となった。10~12月分では在庫が前年同期比+4.9%、出荷が前年同月比0.0%の伸び率になり、「在庫積み上がり局面」となった。21年1~3月期では在庫が前年同期比+6.8%、出荷が前年同月比▲1.8%の伸び率で引き続き「在庫積み上がり局面」となっていた。今回4月分速報値では在庫が前年同月比+3.9%、出荷が前年同月比▲4.3%の伸び率で、ぎりぎり「在庫調整局面」となった。しかし、部材調達不足などによる生産の減少による影響が含まれていることなどから、もうしばらく動向を注視していくことが必要な局面であろう。

●鉱工業生産指数の先行きを製造工業予測指数でみると5月分は前月比+4.8%の上昇、6月分は前月比+8.9%上昇の見込みである。過去のパターン等で製造工業予測指数を修正した経済産業省の機械的な補正値でみると、5月分の前月比は先行き試算値最頻値で▲0.5%の低下になる見込みである。90%の確率に収まる範囲は▲2.6%~+1.6%になっている。

●先行きの鉱工業生産指数、5月分を先行き試算値最頻値前月比(▲0.5%)で延長、6月分を製造工業予測指数前月比(+8.9%)で延長すると、4~6月期の前期比は+2.1%の上昇になる。また、先行きの鉱工業生産指数、5月分・6月分を製造工業予測指数前月比(+4.8%、+8.9%)で延長すると、4~6月期の前期比は+5.8%の上昇になる。6月分の前月比が低くなる可能性もあるが、今のところ生産指数は、10~12月期の2四半期ぶり前期比上昇の後、1~3月期に続き、4~6月期も前期比上昇になる可能性が大きそうだ。

(アニマルスピリッツ指標)

●経済産業省は製造工業生産予測指数からアニマルスピリッツ指標を作成している。21年6月調査結果で、アニマルスピリッツ指標(生産活動マインド指標:DI)は10ヵ月連続のプラスの数値となり、企業の生産マインドは強気超の状況が続いていたが、21年7月~22年5月調査結果ではDIはマイナスになっている。22年5月調査結果のDIは▲12.1である。22年4月調査結果のDI▲12.2から僅かにマイナス幅が縮小した。

(4月分の景気動向指数・速報値予測)

●4月分の景気動向指数・速報値では、先行CIが前月差+2.4程度と2ヵ月連続の上昇になると予測する。速報値からデータが利用可能な9系列では、最終需要財在庫率指数(逆サイクル)、新規求人数、消費者態度指数、日経商品指数、マネーストック、東証株価指数、中小企業売上げ見通しDIの7系列が前月差プラスに寄与し、最終需要財在庫率指数(逆サイクル)、鉱工業生産財在庫率指数(逆サイクル)、新設住宅着工床面積の2系列が前月差マイナスに寄与するとみた。

●4月分の一致CIは前月差▲0.1程度と3ヵ月ぶりの下降になると予測する。速報値からデータが利用可能な8系列では、耐久消費財出荷指数、投資財出荷指数、商業販売額指数・小売業、有効求人倍率の4系列が前月差プラスに寄与し、生産指数、鉱工業生産財出荷指数、商業販売額指数・卸売業、輸出数量指数の4系列が前月差マイナス寄与になると予測した。

●4月分で景気の基調判断は、3ヵ月連続して、景気拡張の可能性が高いことを示す「改善」になると予測する。予測通りだと前月差はマイナスだが、3ヵ月後方移動平均の前月差は6ヵ月連続上昇になる。再び「足踏み」に下方修正になるための「3ヵ月後方移動平均の符号がマイナスに変化し、マイナス幅(1ヵ月、2ヵ月または3ヵ月の累積)が1標準偏差以上。かつ当月の前月差の符号がマイナス」という条件は満たさないとみられる。

●4月分の先行DIは61.1%程度と景気判断の分岐点の50%を上回ると予測する。速報値からデータが利用可能な9系列中、最終需要財在庫率指数(逆サイクル)、新規求人数、新設住宅着工床面積、日経商品指数、中小企業売上げ見通しDIの5系列がプラス符号に、マネーストック1系列が保合いに、鉱工業生産財在庫率指数(逆サイクル)、消費者態度指数、東証株価指数の3系列がマイナス符号になるとみた。

●4月分の一致DIは75.0%程度と景気判断の分岐点の50%を上回ると予測する。速報値からデータが利用可能な8系列中、生産指数、鉱工業生産財出荷指数、耐久消費財出荷指数、投資財出荷指数、商業販売額指数・小売業、有効求人倍率の6系列がプラス符号に、商業販売額指数・卸売業、輸出数量指数の2系列がマイナス符号になると予測した。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2022年4月分鉱工業生産指数・速報値について』を参照)。

(2022年5月31日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト