米国株のバリュエーションは長期平均並みに低下

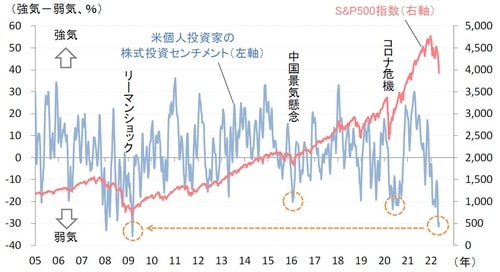

米国株式市場では、4月以降の株安によって投資家心理の悪化も顕著です。米個人投資家の株式投資センチメントは、リーマンショック後に株価が底打ちした2009年3月以来の水準まで急低下しています(図表4)。

[図表4]米個人投資家の株式投資センチメントと米国株の推移 出所:米個人投資家協会(AAⅡ)、ブルームバーグ(期間)2005年1月6日~2022年5月12日(週次)

注:株式投資センチメントは米個人投資家の向こう6か月先の株式相場への見通しを示す(4週移動平均)

注:株式投資センチメントは米個人投資家の向こう6か月先の株式相場への見通しを示す(4週移動平均)

また、最近の株安によって米国株の12ヵ月先予想PERは長期平均に近い17倍近辺まで低下しており、米国株の割高感の解消も一定程度進みつつあります(図表5)。

[図表5]米国株の12ヵ月先予想PERの推移 出所:ブルームバーグ(期間)1991年1月2日~2022年5月13日

個人投資家のセンチメントやバリュエーション指標は、短期的に米国株の調整が一巡に向かう可能性を示唆している一方、中期的に米国株が底打ちから上昇基調に転じるかどうかはなお慎重な判断が必要となりそうです。

量的引き締めは米国株のバリュエーションを抑制

2022年6月からはFRBの保有資産圧縮が開始されるため、量的引き締めの影響も注視する必要がありそうです。

現時点で約9兆米ドルの規模にあるFRBの総資産は、今後の資産圧縮によって2025年末には6兆米ドル程度まで減少すると見込まれています(図表6)。

[図表6]FRBの総資産と米国株のバリュエーションの推移 出所:ブルームバーグ(期間)2010年1月4日~2022年5月13日

注:FRB総資産の市場予想(2022年末~

~2025年末)はニューヨーク連銀調査(2022年3月)に基づく

注:FRB総資産の市場予想(2022年末~

~2025年末)はニューヨーク連銀調査(2022年3月)に基づく

2017~2019年の量的引き締め期には、FRBの資産圧縮は米国株のバリュエーション低下に繋がった経験もあり、今後の量的引き締めは流動性環境の面で米国株のバリュエーションの抑制要因となる可能性があります。

不透明な市場環境の中で注目される高配当株

こうした不透明な市場環境のなかでは、米国株のなかでも安定した配当収益が期待される高配当株への注目が高まりやすいと考えられます。

実際、予想配当利回りの水準別の米国株のトータルリターンを比較すると、足元の不透明な市場環境でも、予想配当利回りが高い上位20%の銘柄群(第1五分位)のパフォーマンスの底堅さが顕著となっています(図表7)。

[図表7]予想配当利回りの水準別の米国株のトータルリターン(2021年初来) 出所:ブルームバーグ(期間)2021年1月1日~2022年5月13日

注:S&P500指数採用銘柄が対象

注:S&P500指数採用銘柄が対象