本記事のポイント

- ウクライナ危機とインフレ懸念に揺れる米国株。利上げと保有資産圧縮の両面から米国の金融引き締めは本格化へ。

- 株安で個人投資家のセンチメントは09年以来の水準に悪化。米国株のバリュエーションは長期平均並みに調整進む。

- 今後の量的引き締めは米国株のバリュエーション抑制要因に。不透明な市場環境で見直される米国の高配当株。

- 米国企業の決算は底堅く、先行きの増益期待も健在。当面はインフレ高止まりと景気後退のリスクを市場は注視へ。

ウクライナ危機とインフレ懸念に揺れ動く米国株

2022年初来の米国株式市場は、ウクライナ危機の発生や米国のインフレ加速と利上げを巡る不透明感などから神経質な相場展開が続いてきました(図表1)。

特に3月以降は、米連邦準備制度理事会(FRB)による利上げや量的引き締めへの警戒感から米10年国債利回りが3%近辺まで上昇し、グロース株を中心に米国株に対する調整圧力が増しつつあります。

[図表1]2021年末以降の米国株と金利の推移 出所:ブルームバーグ(期間)2021年12月1日~2022年5月13日

注:FOMCは米連邦公開市場委員会、FRBは米連邦準備制度理事会。

注:FOMCは米連邦公開市場委員会、FRBは米連邦準備制度理事会。

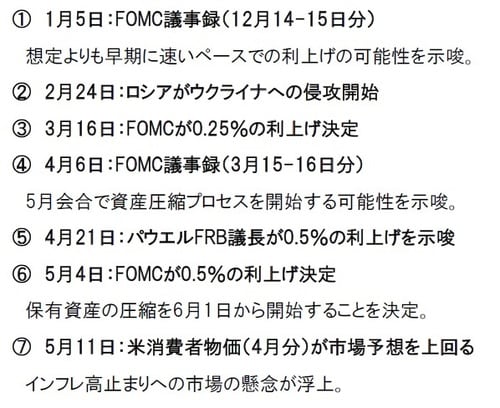

[図表2]市場に影響を与えた主なイベント

政策金利は中立金利を上回る水準に引き上げへ

5月4日の米連邦公開市場委員会(FOMC)では、0.5%の利上げと6月1日からの保有資産圧縮の開始が決定され、いよいよ米国の金融引き締めが本格化しそうです。

足元では4月の米消費者物価指数(CPI)が前年比+8.3%と市場予想を上回る伸びを示したことで、インフレ高止まりへの懸念も浮上しています。

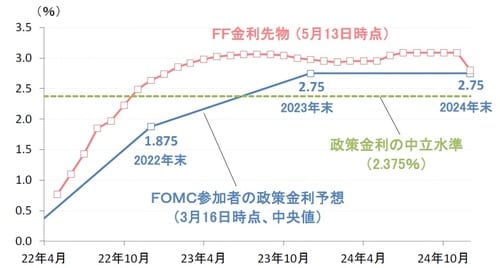

金利先物市場では、米国の政策金利は2022年末には中立金利を上回る水準まで引き上げられ、2023年には3%近辺に達することが織り込まれています(図表3)。

[図表3]米金融当局者と先物市場の政策金利見通し 出所:米連邦準備制度理事会(FRB)、ブルームバーグ

注:中立金利はFOMC参加者の政策金利の長期見通し(中央値、3月16日時点)

注:中立金利はFOMC参加者の政策金利の長期見通し(中央値、3月16日時点)