再婚相手の連れ子は相続人にはならない

被相続人の遺産を相続できる相続人は配偶者と子供です(子供がいない場合は配偶者と両親、両親もいない場合は配偶者と兄弟姉妹が相続人になります)。ただし、被相続人に離婚歴がある場合は、誰が相続人になるかの判定が少し複雑になります。

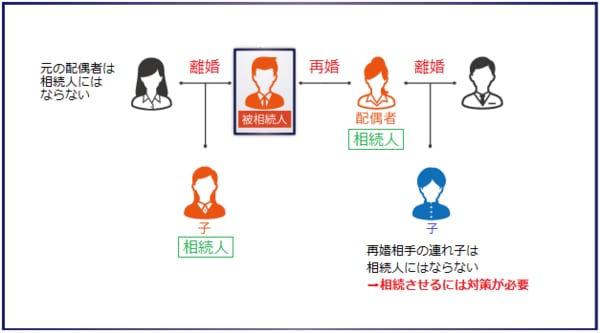

下の図(図表)は、離婚した元の配偶者との間に子供が1人いて、再婚した配偶者に連れ子が1人いる場合の例です。この例をもとに、誰が相続人になるかの考え方を説明します。

離婚した時点で配偶者との夫婦の関係は終了するため、元の配偶者は相続人にはなりません。一方、離婚しても子供との親子関係は継続するため、元の配偶者との間に生まれた子は相続人になります。

被相続人が再婚した場合、再婚した配偶者は相続人になります。ただし、再婚した配偶者の連れ子(再婚前に生まれた子)は相続人にはなりません。再婚では配偶者との夫婦の関係は成立しますが、連れ子との法的な親子関係は成立しないからです。

「連れ子に遺産を相続させる」には対策が必要

お伝えしたように、再婚相手の連れ子には相続権がありません。しかし、生前に対策をしておけば連れ子にも遺産を継がせることができます。

それでは連れ子に遺産を継がせるための対策として、次の3つの方法をご紹介します。

【対策1】連れ子と養子縁組する

連れ子と養子縁組をして親子関係を成立させることで、連れ子は実の子と同様に相続人になることができます。養子になった連れ子の相続分は、実の子(元の配偶者との間に生まれた子)と同様になります。たとえば、相続人が再婚した配偶者、実の子、養子になった連れ子の3人である場合の相続分は次のようになります。

- 再婚した配偶者の相続分:1/2

- 実の子の相続分:1/4

- 養子になった連れ子の相続分:1/4

連れ子と養子縁組をするには、養親になる人と養子になる連れ子が共同で市区町村に届け出ます(連れ子が15歳未満の場合は親権者である配偶者が代わりに届け出ます)。養子縁組には配偶者の同意が必要なほか、成人2名が証人として届出書に署名押印する必要があります。

連れ子養子は相続税法の養子の数の制限を受けない

相続税法では、下記のとおり法定相続人として数える養子の数に制限があります。

法定相続人として数える養子の数

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

これは、養子縁組で法定相続人を増やして相続税の基礎控除額や生命保険金の非課税限度額を多くするといった、過度な節税行為を防ぐためのものです。

ただし、配偶者の実子が養子になった場合(連れ子養子)は実子として数えるため、養子の数の制限は受けません。(このほか、特別養子、子の代襲相続人である孫が養子になった場合なども実子とみなされ、養子の数の制限は受けません)

【対策2】遺言で連れ子に遺産を与える

養子縁組をしない場合は連れ子に相続権はありませんが、遺言で連れ子に遺産を与えることができます。

遺言で連れ子に遺産を与える場合は、他の相続人の相続分に配慮する必要があります。配偶者や子供など一定の範囲の相続人には、遺産を相続する最低限の割合として遺留分が定められています。相続した遺産の割合が遺留分に満たない場合は、遺産を多くもらった人から取り戻すことができます。

連れ子に多くの遺産を継がせようとすると、遺留分をめぐって相続人ともめる恐れがあるため十分に注意しましょう。

【対策3】連れ子に生前贈与する

連れ子に生前贈与することも対策の一つです。贈与は財産をあげる人ともらう人の双方が合意することで成立します。

ただし、生前贈与をすると贈与税が課税されます。贈与税は相続税に比べて高額になるため、結果として継がせる財産が少なくなる恐れがあります。