RBAは豪州経済の先行きに前向きな見方示す

また、景気見通しに関しては、中国でのロックダウン強化の動きやウクライナ戦争など世界経済の不確実性が残るなかでも、RBAは「豪州経済の成長見通しは引き続き明るい」と前向きな見方を示しました。

RBAはこうした景気判断の背景として、

②企業の設備投資の回復が進行中であること

③今後完成予定の大規模な建設案件が残されていること

を挙げています。

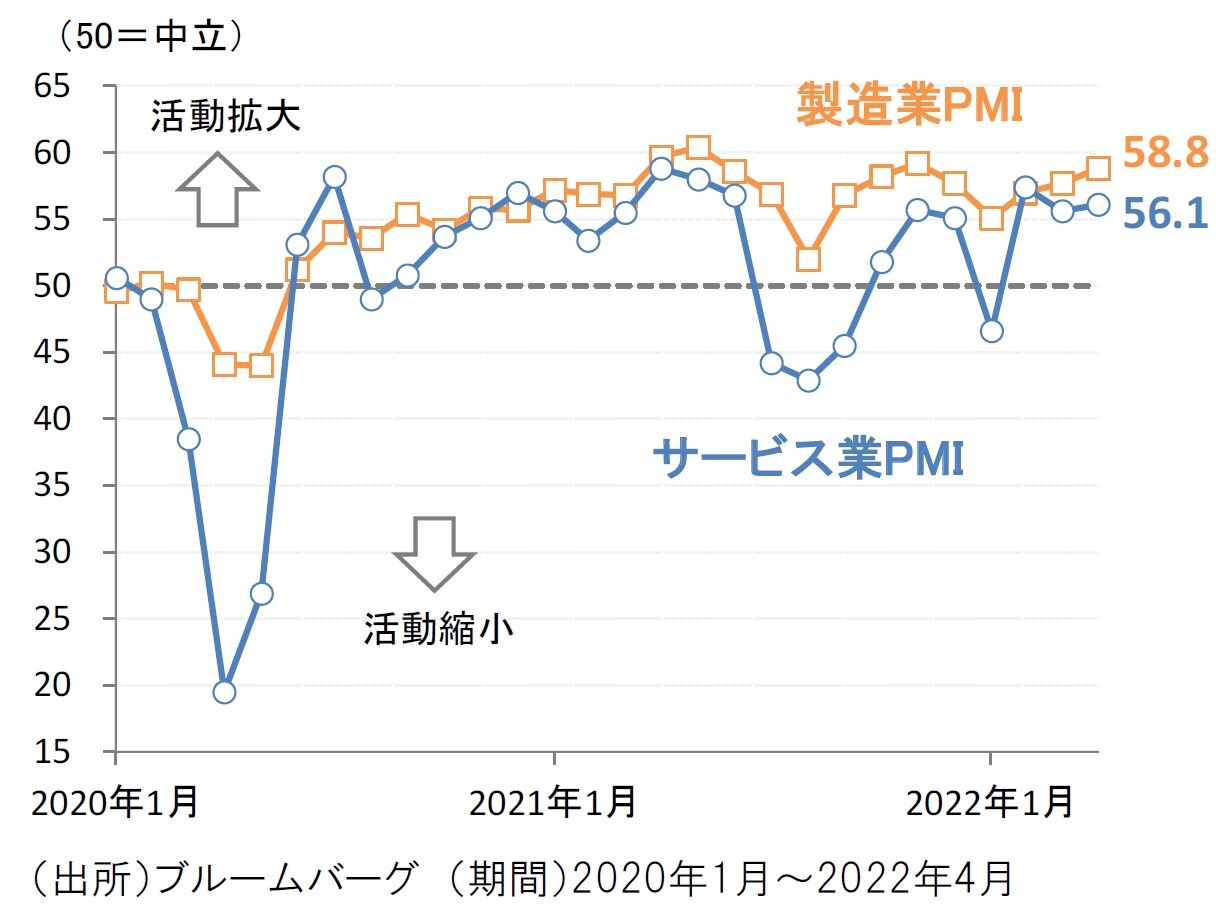

製造業・サービス業の景気指数(PMI)など足元の経済指標でも、コロナ問題の終息に伴って豪州経済が順調な回復基調にあることが示されています[図表4]。

世界保健機関(WHO)が公表したコロナ禍での主要国の超過死亡者数を比較すると、多くの国でコロナ以前の局面に比べて死亡者数の増加が顕著となるなか、豪州では超過死亡者数の減少が記録されるなど、豪州政府のコロナ対応が成功してきたことが示されています。

足元で弱含む豪ドル相場には見直しの余地残る

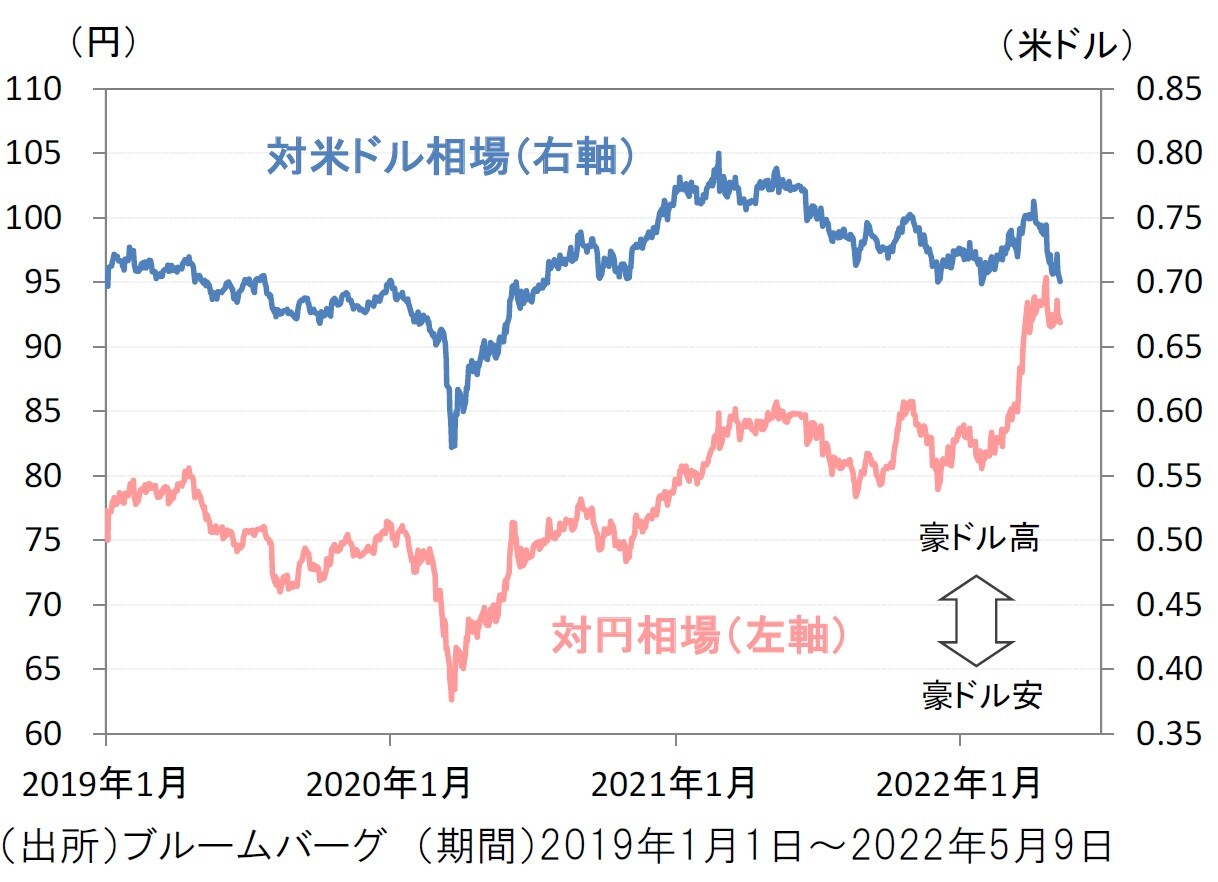

足元の為替市場では、米国の金利上昇への警戒感から世界的にリスクオフが広がり、豪ドルの対米ドル相場は1豪ドル=0.7米ドル近辺まで軟調な展開にあります。一方、円安圧力の高まりを背景に、豪ドルの対円相場は1豪ドル=90円台の高水準での推移が続いています[図表5]。

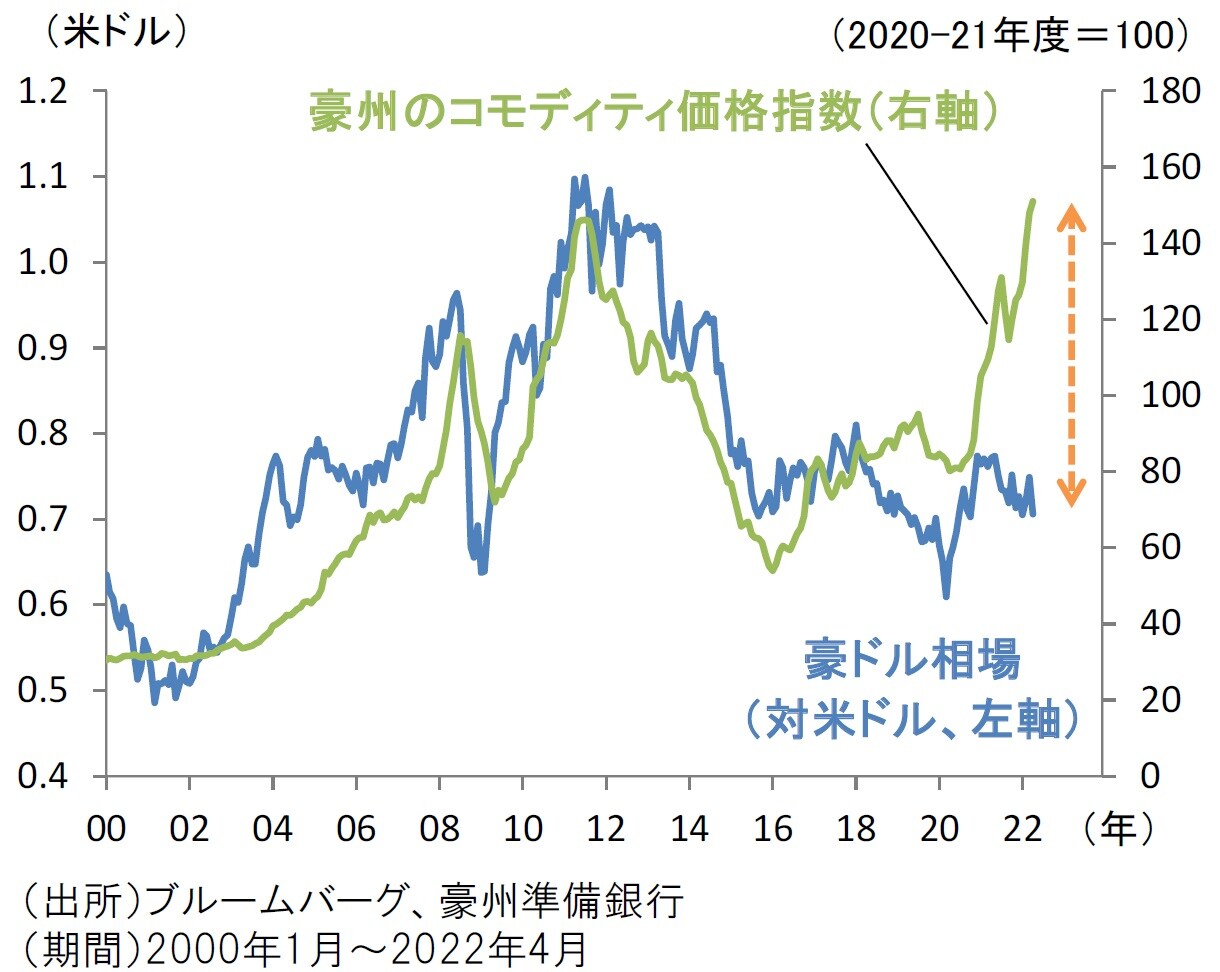

足元で豪ドル相場が弱含むなかでも、豪州の主要資源(鉄鉱石、石炭、天然ガス等)の価格は高水準にあり、資源価格と豪ドル相場の間の格差が一段と拡大しています[図表6]。

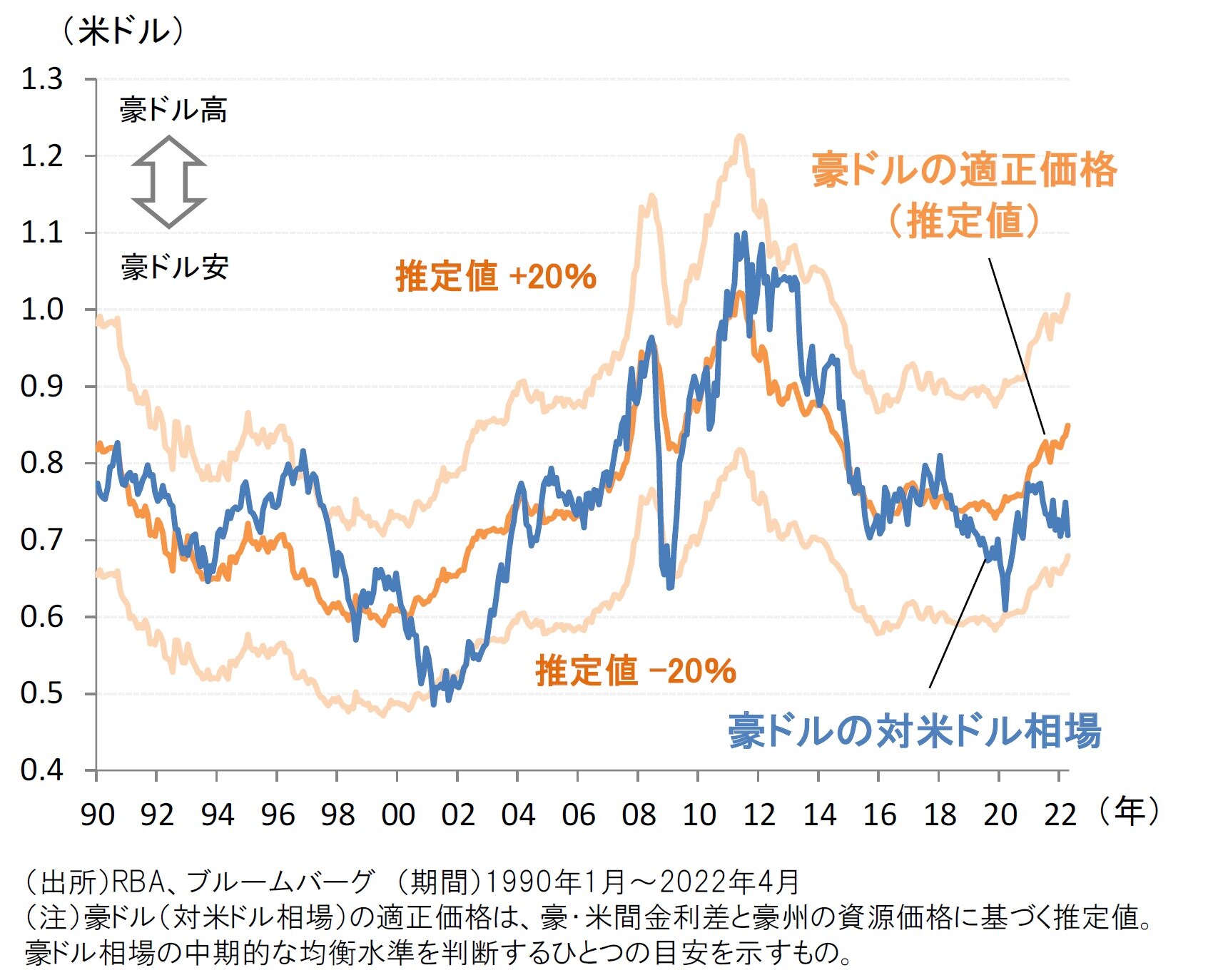

金利差と資源価格から豪ドル相場の適正価格を推定してみると、豪ドル相場には市場から見直される余地が残されていることが示唆されています[図表7]。

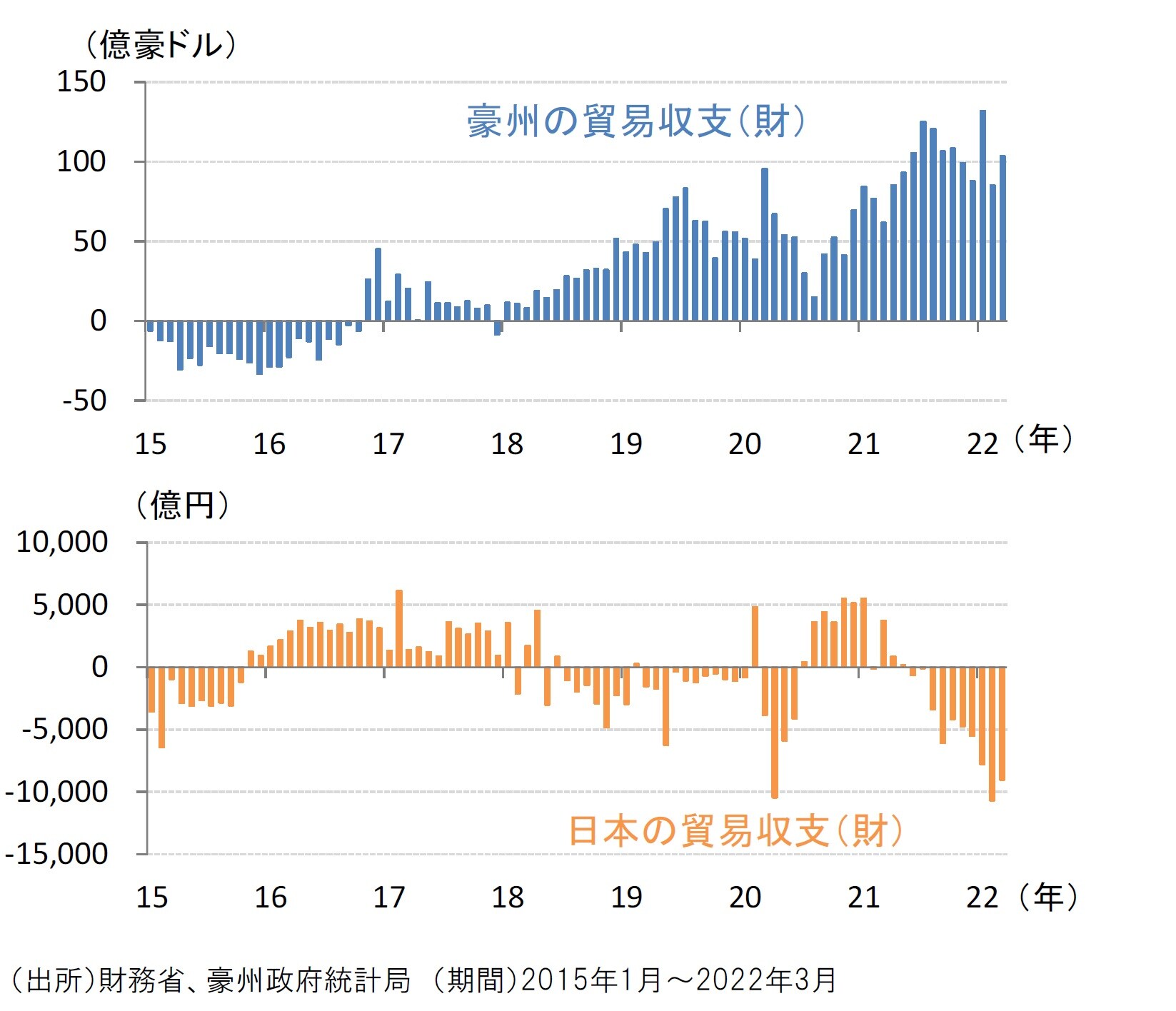

高水準の資源価格は豪州の貿易黒字要因に

足元の高水準の資源価格は資源輸出国の豪州にとっては貿易黒字要因となる一方、資源輸入国の日本にとっては貿易赤字要因となっています[図表8]。

こうした資源価格に起因した豪州と日本の貿易収支格差の拡大は、貿易取引の実需面から豪ドル高・円安圧力を生み、豪ドル相場の下支え役となりそうです。

和泉 祐一

フランクリン・テンプルトン・ジャパン株式会社

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較