「死因贈与」と「遺言による贈与」の7つの相違点

遺言による贈与と死因贈与には、次の7つの違いがあります。

当事者間の合意があるかどうか

遺言による贈与は単独行為なので、遺言者の意思のみで行うことができます。

財産の承継者として指定された人は原則、遺言書の内容が公開されるまでどんな財産をどれくらい取得できるのかを知りません。相続が始まった後でなければ分からないのです。

しかし死因贈与は契約の一種なので、当事者同士の合意がなければ成立しません。したがって、受贈者は贈与者が亡くなる以前から、どんな財産を取得することになるのかを把握しています。

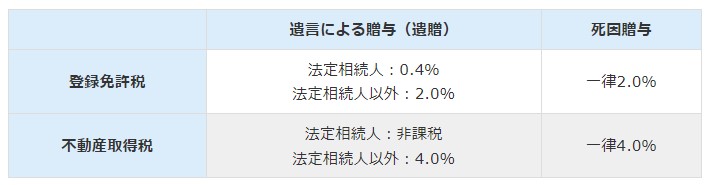

登録免許税と不動産取得税の税率

遺言による贈与も死因贈与も、対象が不動産なら名義変更が必要です。この名義変更には登録免許税と不動産取得税がかかります。

この2つの税金は、次のように異なります。

つまり、名義変更にかかる税金は死因贈与の方が高いのです。3000万円の土地のケースを子どもに渡すケースで考えてみましょう。相続が発生すると子どもは法定相続人になります。

そのため、遺言による贈与なら登録免許税は12万円、不動産取得税は0円です。しかし死因贈与だと登録免許税は60万円、不動産取得税は120万円もかかってしまいます。遺言による贈与なら12万円で済むコストが、死因贈与にしただけで180万円に跳ね上がってしまうのです。

書面が必要かどうか

遺言は書面の作成が大前提です。「私が死んだら2000万円をあなたにあげる」といった口約束は遺言になりません。

一方、死因贈与は契約なので口頭でも成立します。財産の持ち主が生前に「私が死んだらあなたに〇〇にある別荘をあげます」と誰かに伝え、相手が「分かりました、もらいます」と答えれば贈与契約は成立するのです。

ただし、口頭だけだと相続が発生した後のトラブルになるおそれがあります。そのため、死因贈与契約書を作成するのが一般的です。

撤回できるかどうか

遺言による贈与は単独行為なので、新しい遺言書を書けば撤回できます(民法第1022条)。一方、死因贈与も遺贈に準ずる制度なので、基本的に撤回できます。

ただし「贈与者の死亡時に受贈者が財産を取得する代わりに、贈与者の介護・看護をする」といった負担付き死因贈与だと難しいことがあります。受贈者が定められた義務や負担を履行していると、「撤回は契約当事者の一方に不利」となるため、認められないこともあるのです。

仮登記できるかどうか

死因贈与で渡す財産が不動産については、受贈者の承諾があれば仮登記ができます。「始期付所有権移転仮登記」を受贈者が申請すれば仮登記できるのです。

ただし後々のトラブルを防ぐなら、事前に死因贈与契約書の中で「贈与者が仮登記の申請について承諾すること」「死因贈与契約書の執行者を受贈者と指定すること」と記載し、契約書を公正証書にしておいた方が無難です。

死因贈与で取得した不動産は本来、登記手続きに手間がかかります。しかし、この仮登記をしておけば、贈与者の死後、受贈者は単独で所有権移転登記を行えるのです。

なお、このような仮登記は遺言による贈与では行えません。

所有権移転登記のしやすさ

死因贈与や遺言による贈与の対象が不動産だと、第三者への対抗要件を具備すべく、登記・登録など所有権移転の手続きを行うことになります。どちらもこの手続きは必要ですが手間の度合いが異なるのです。

遺言による贈与での所有権の移転登記は、受遺者と遺言執行者で行います。遺言執行者がいなければ相続人が遺贈義務者として遺言による贈与を履行しなくてはなりません。けれど、相続人全員の同意はいらないのです。

一方、死因贈与では原則、受贈者だけでなく贈与者の相続人全員と共に所有権の移転登記をしなくてはなりません。誰か一人でも抵抗したら名義変更できなくなるのです。

このように比較すると、遺言による贈与の方が手間が少ないといえます。

年齢制限

遺言による贈与は15歳になれば単独で行えます(民法第961条)。遺言は書いた人の意思を尊重する制度です。そのため民法では、「自分の書いた内容を確認・理解できる年齢である15歳に達すれば遺言ができる」としています。

一方、死因贈与は契約という法律行為であるため、贈与者は20歳以上でなくてはなりません。もし未成年者が死因贈与契約を行うなら、親など法定代理人の同意を得る必要があります(民法第5条)。

ただし、未成年者が受贈者なら単独で受けることも可能です。