【関連記事】相続放棄とは?手続きにかかる費用や必要書類、「認められない事例」まで|税理士が解説

「限定承認」はもらった遺産の範囲内で借金を返す

遺産相続では預貯金や不動産などといったプラスの価値を持つ財産だけでなく、借金のようにマイナスの価値を持つ財産も引き継がなければなりません。亡くなった被相続人に多額の借金があれば、相続人が返済する義務を負います。

被相続人の借金の返済を免れる方法として、相続放棄をすることはよく知られていますが、もう一つ限定承認という方法もあります。限定承認をすれば、もらった遺産の範囲内で借金を返済することができます。

たとえば、被相続人に預金が3,000万円、借金が4,000万円あった場合は、限定承認をすると4,000万円の借金のうち3,000万円だけ返済すればよいことになります。残りの1,000万円を返済する義務はありません。

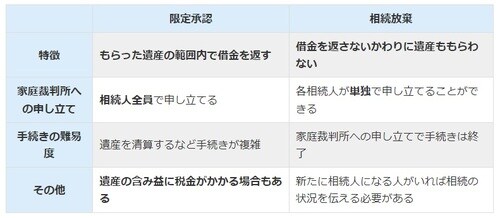

限定承認と相続放棄はそれぞれ次のような違いがあります。

「限定承認」が適しているケースとは?

相続で限定承認をすることが適しているのは次のような場合です。

-

遺産と借金のどちらが多いかがはっきりしない

-

家業を承継するときに借金の返済を遺産の範囲内にとどめたい

-

借金を負担してでも相続したい財産(自宅・大切な骨董品など)がある

借金よりも遺産の方が明らかに多いのであれば、通常の相続(単純承認)をすることが適しています。反対に借金の方が明らかに多い場合は、相続放棄をすることが適しています。

遺産と借金のどちらが多いかがはっきりしない場合では、単純承認と相続放棄のいわば中間的な方法として、限定承認を選択することができます。事業用資産や自宅、大切な骨董品などどうしても必要な財産があるものの、多額の借金があるような場合にも限定承認が適しています。

単純承認をすると借金を全額返済する必要がありますが、相続放棄をすると遺産を引き継ぐことができません。限定承認では必要な財産を引き継いで、かつ借金の返済を相続財産の範囲内にとどめることができます。

ただし、はじめにお伝えしたように限定承認が実際に行われるケースは少数にとどまります。ここ数年は、年間に亡くなる人の数は約130万人で推移していますが 、限定承認が行われる件数は年間700~800件程度 にとどまります。