生命保険の死亡保険金を受け取ったときの税金

相続税がかかる死亡保険金

生命保険にはさまざまな種類がありますが、死亡を原因として支払われる死亡保険について、相続税がかかるのは、「保険料支払者 = 亡くなった人」である場合です。保険料支払者が亡くなった人以外である場合には、相続税以外の税金がかかります。

そもそも、身近な人が亡くなり死亡保険金を受け取った場合、この死亡保険金のすべてが相続税の対象になるわけではないので注意が必要です。受け取った死亡保険金について、どのような場合にどのような税金がかかるのかを見てみましょう。

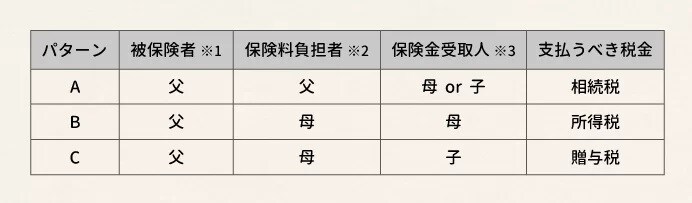

【前提】

父(被相続人)が死亡し、母と子1人が法定相続人になる場合

【用語の解説】

※1 被保険者…保険がかかっている人です。この例の場合は、父が亡くなった場合に保険金がおりるため、被保険者は父となります。

※2 保険料負担者…保険料を負担していた人です。保険については「保険料」と「保険金」の2つの文言が出てきますが、保険料は支払ったもので、保険金は受け取るものになります。この2つを間違えないように注意しましょう。

※3 保険金受取人…実際に保険金を受け取る人です。

「パターンA」の場合は、保険がかかっている人(この例では父)が自ら保険料を負担し、相続人(この例では母または子)が保険金を受け取るため、保険金には相続税が課税されます。以降では、「パターンA」について詳しく解説します。

「パターンB」の場合は、保険料を負担した人(この例では母)が自分で保険金を受け取るため、保険金には所得税が課税されます。「パターンC」の場合は、子が保険金を受け取るように母が保険料を負担しているため、保険金には贈与税が課税されます。

死亡保険金は相続人1人につき500万円の非課税限度額がある

死亡保険金を受け取った場合には、相続税を計算する上で税金のかからない非課税限度額があります。この非課税限度額については算式が決まっており、

死亡保険金の非課税限度額 = 500万円×法定相続人の数

となっています。死亡保険金の非課税限度額を求めるためには、「法定相続人の数」が必要になります。法定相続人とは簡単にいうと亡くなった方の相続人のことです。死亡保険金の非課税限度額を求める場合は、相続放棄をした人がいても、その放棄がなかったものとして相続人の数に含めます。

死亡保険金を受け取った場合に相続税がかかるかの判定

実際に生命保険で死亡保険金を受け取った場合は、相続税がかかるかどうなのかが一番気になるところでしょう。保険金を受け取った場合に相続税がかかるかどうかは、生命保険金額(非課税枠控除後)と亡くなった方の保有財産の合計金額が、相続税の基礎控除額を超えるかどうかで判定します。

文章だけではイメージがわきづらいので、事例を使いながら見ていきましょう。前提として、「父(被相続人)が死亡し、母と子2人が法定相続人になる場合」について考えていきます。

【パターン1】相続税がかからないパターン

●父保有の財産…0円

●生命保険金総額…4,000万円

●生命保険の非課税枠…500万円×3人=1,500万円

●基礎控除額…3,000万円+600万円×3人=4,800万円

相続税を支払う必要があるかどうかは、父の保有財産と父にかかっていた生命保険金の合計から、非課税枠を控除した金額で判定します。ここで比較を行うのは、保有財産(0円)と生命保険金(4,000万円)の合計金額から生命保険金の非課税枠(1,500万円)を控除した2,500万円という金額が、基礎控除額4,800万円を超えるかどうかということです。

保有財産0円+生命保険金4,000万円-非課税枠1,500万円=2,500万円

<基礎控除額4,800万円

この場合、保有財産と生命保険金の合計から非課税枠を控除した金額が基礎控除額を超えないため、相続税を支払う必要はありません。つまり、生命保険金に税金はかからないということです。相続税の支払いが必要ない場合は、相続税の申告書の提出も必要ありません。

【パターン2】生命保険金額 < 非課税枠 の取り扱い①(相続税がかからないパターン)

●父保有の財産…1,500万円

●生命保険金総額…1,000万円

●生命保険の非課税枠…500万円×3人=1,500万円(限度枠)

●基礎控除額…3,000万円+600万円×3人=4,800万円

パターン2は、受け取った生命保険金額が非課税枠より少ないケースです。この場合の基礎控除との判定の算式は下記のとおりになります。

保有財産1,500円+生命保険金1,000万円-非課税枠1,000万円=1,500万円

<基礎控除額4,800万円

生命保険金の非課税枠は1,500万円ありますが、 実際の生命保険金が1,000万円しか下りなかったため、非課税枠は1,000万円分しか使うことができません。

この場合も、保有財産と生命保険金の合計から非課税枠を控除した金額が基礎控除額を超えないため、相続税を支払う必要はありません。パターン1と同様に生命保険金に税金はかからないことになります。相続税の支払いが必要ない場合は、相続税の申告書の提出も必要ありません。

【パターン3】生命保険金額 < 非課税枠 の取り扱い②(相続税がかからないパターン)

●父保有の財産…4,000万円

●生命保険金総額…1,000万円

●生命保険の非課税枠…500万円×3人=1,500万円(限度枠)

●基礎控除額…3,000万円+600万円×3人=4,800万円

パターン3は、パターン2のうち父保有の財産は4,000万円で、その他の前提条件はパターン2と同様です。保有財産(4,000万円)と生命保険金(1,000万円)の合計だけをみると財産合計が5,000万円となり、基礎控除額を超えてしまいます。この場合は、非課税枠を控除したうえでの合計金額(4,000万円)と基礎控除額を比較して納税が必要であるかどうかの判定を行うこととなります。

保有財産4,000円+生命保険金1,000万円-非課税枠1,000万円=4,000万円

<基礎控除額4,800万円

この場合も、保有財産と生命保険金の合計から非課税枠を控除した金額が基礎控除額を超えないため、相続税を支払う必要はありません。パターン1、パターン2と同様に生命保険金に税金はかからないことになります。相続税の支払いが必要ない場合は、相続税の申告書の提出も必要ありません。

【パターン4】生命保険金額 < 非課税枠 の取り扱い③(相続税がかかるパターン)

●父保有の財産…5,000万円

●生命保険金総額…700万円

●生命保険の非課税枠…500万円×3人=1,500万円(限度枠)

●基礎控除額…3,000万円+600万円×3人=4,800万円

パターン4も、受け取った生命保険金額が非課税枠より少ないケースです。この場合の基礎控除との判定の算式は下記のとおりになります。

保有財産5,000円+生命保険金700万円-非課税枠700万円=5,000万円

>基礎控除額4,800万円

パターン2と同様に、生命保険金の非課税枠は1,500万円ありますが、実際の生命保険金が700万円しか下りなかったため、非課税枠は700万円分しか使うことができません。この場合は、保有財産と生命保険金の合計から非課税枠を控除した金額が基礎控除額を超えるため、相続税を支払う必要があります。つまり、相続税の計算を行なった上で、申告書を提出し、納税しなければなりません。