【オンライン開催(LIVE配信)】希望日時で対応(平日のみ)

「日本一富裕層に詳しい税理士」による無料個別相談セミナー

富裕層の相続対策から税金対策の悩みを一挙解決!

詳しくはこちら>>>

老後生活費はいくらくらい必要なのか

では、老後に必要なお金はいったいいくらのでしょうか。人それぞれというのが答えになります。「家計調査報告」が平均値であることは述べましたが、多くの高齢夫婦無職世帯の家計収支のバランスが取れつつある現状が明らかになりました。

では個別に老後に必要な資金を算出するには、定年後の家計収支のバランスがわかれば、老後資金の額もわかります。毎月の不足分を補うのが老後資金の大きな役割です。毎月の不足分×寿命が必要な老後資金となります。

もっとも寿命は誰にもわからないので、平均寿命で計算することになります。65歳まで働くとします。途中で老後資金が枯渇しては困るので、95歳までの30年の長めの年数で計算しましょう。

老後資金=毎月の不足分×12ヵ月×30年

という計算になります。

生命保険文化センターが行った意識調査から「老後の最低日常生活費」を算出しています。それによれば、日常生活費は最低でも月額22万1000円、ゆとりある老後生活費は月額36万1000円です。

月額22万円なら年間265万2000円。仮に60歳から90歳までの30年間で計算すると7956万円になります。一方、ゆとりある老後生活費は年間433万2000円、30年で1億2996万円です。

およそ1億円という数字になりますが、すべてを自己資金で準備する必要はありません。なぜなら、公的年金があるからです。

会社員、公務員には国民年金と厚生年金があります。自営業者や専業主婦にも国民年金があります。基本的に、国民全員が国民年金に加入していますから、条件をクリアしていれば公的年金を受け取ることができます。

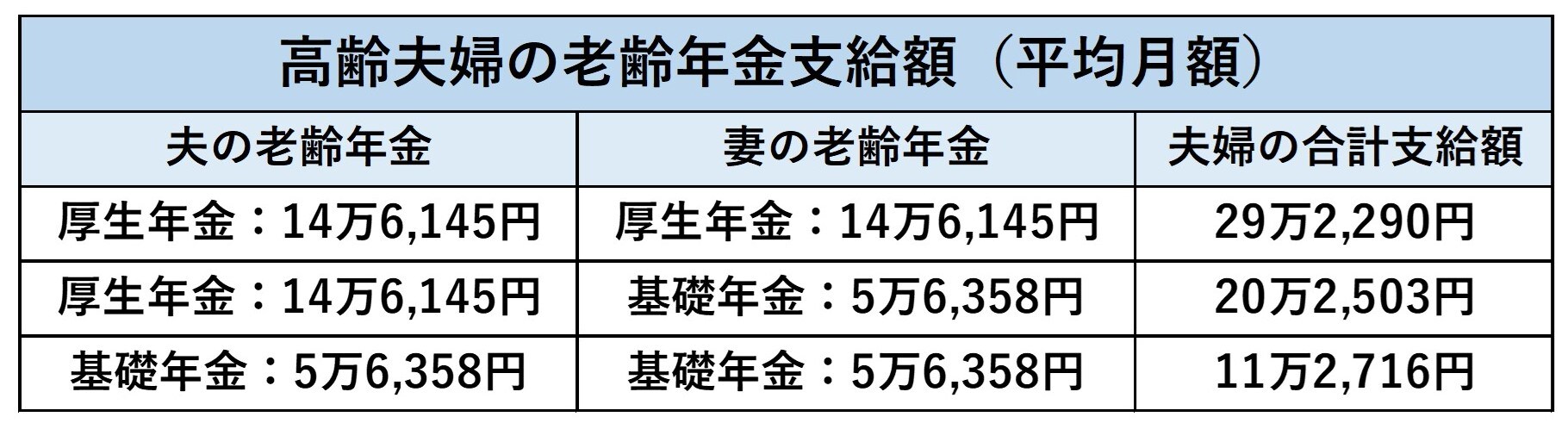

といっても、受け取れる年金額はそれぞれ違います。厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によると、平均の年金額は月額、厚生年金は14万6145円、国民年金が5万6358円。高齢夫婦無職世帯は合計20万2503円となります。

生命保険文化センターが算出した最低日常生活費より1万8497円少ないことになります。30年間で考えてみると約665万円不足します。さらに、ゆとりある生活費と比べると、月額15万円8497円少なく、30年間で考えてみると約5705万円が不足します。

「老後2000万円問題」をクリアした貯蓄2000万円がある高齢夫婦は何とか、最低日常生活費での生活を送れることになります。ゆとりある生活費での生活を送るには3705万円が不足するという結果となりました。

GGO編集部

【オンライン開催(LIVE配信)】希望日時で対応(平日のみ)

「日本一富裕層に詳しい税理士」による無料個別相談セミナー

富裕層の相続対策から税金対策の悩みを一挙解決!

詳しくはこちら>>>

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由

業績絶好調のジャルコのJ.LENDINGに富裕層が注目する理由

「給料」が高い企業300社ランキング…コロナ禍でも伸びた会社、沈んだ会社

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策