魅力的な年金倍増、何歳まで生きられる?

「年金の受給開始年齢の繰り下げで、年金月額が最大1.84倍に!」

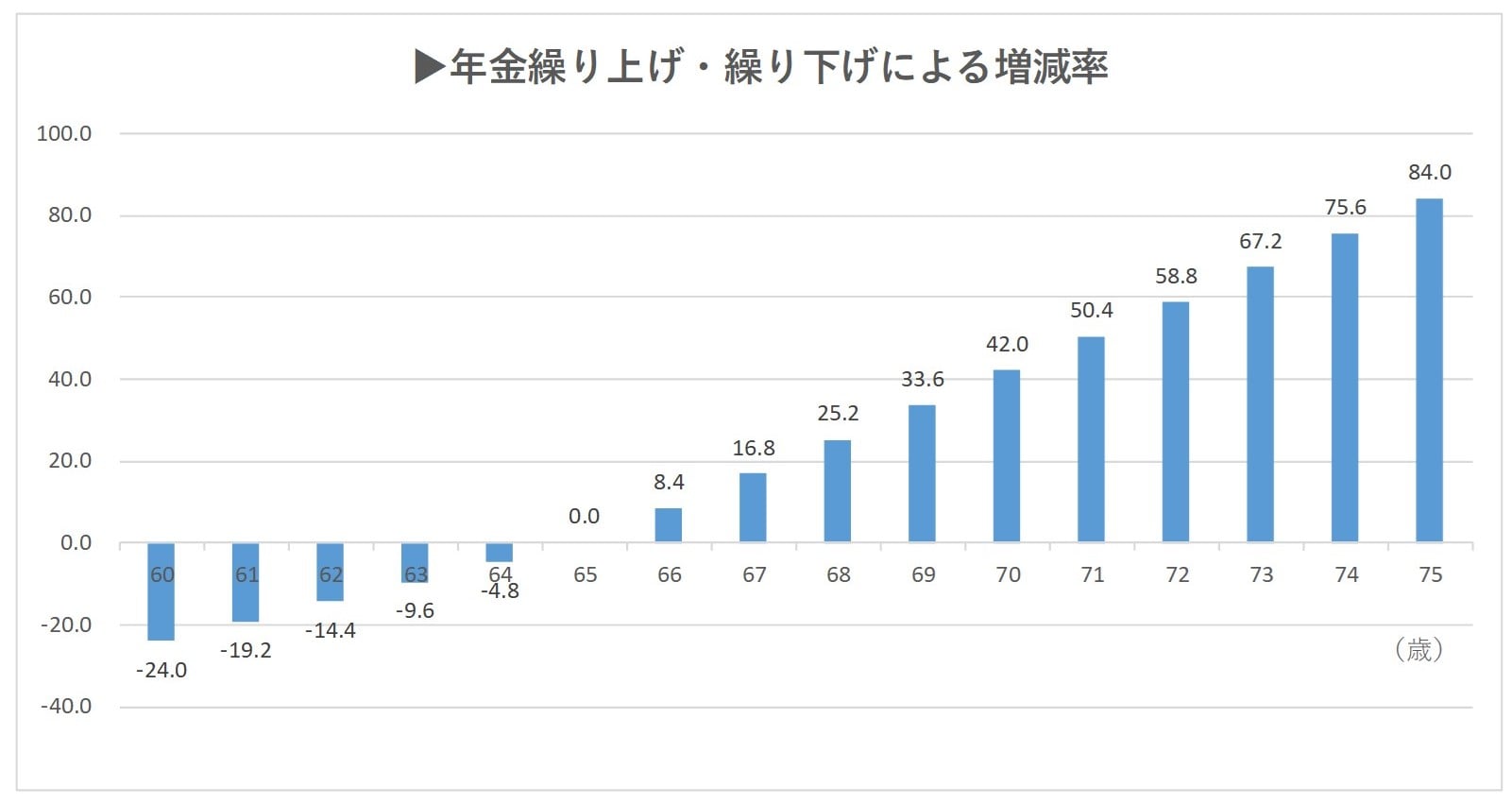

2022年4月の年金大改正では、年金の受給開始年齢を最大「75歳まで繰り下げる」ことができるようになりました(1952年5月2日以降に生まれた人)。ここが今回の改正でもっと注目すべき改正ポイントです。

年金(老齢基礎年金、老齢厚生年金)の受給開始年齢は原則65歳です。65歳になる前に受け取り始めることを「繰り上げ受給」、66歳以降に受け取り始めることを「繰り下げ受給」といいます。今年4月から受給開始年齢の選択肢が増えました。

厚生労働省の「令和4年度の年金額改定」に基づいて、標準世帯の年金額を月額約22万円として計算していきます。

まず、繰り上げ受給の減額率が1カ月0.5%から0.4%に減りました。65歳時点の年金額を264万円とすると、60歳から年金をもらい始めるなら200万円に減額されます。

一方、繰り下げについては受給開始年齢をこれまでの70歳から75歳まで延ばすことができるようになりました。75歳まで繰り下げると65歳時点で264万円だった年金が485万円に増加します。

60代のうちは働いて収入を得て、年金は繰り下げによって年金倍増を図る――。1960年以降に生まれた男性の4割、女性なら6割強が90歳まで生きる時代には合理的な選択といえそうです。ただし、繰り下げにはいくつか注意点があります。

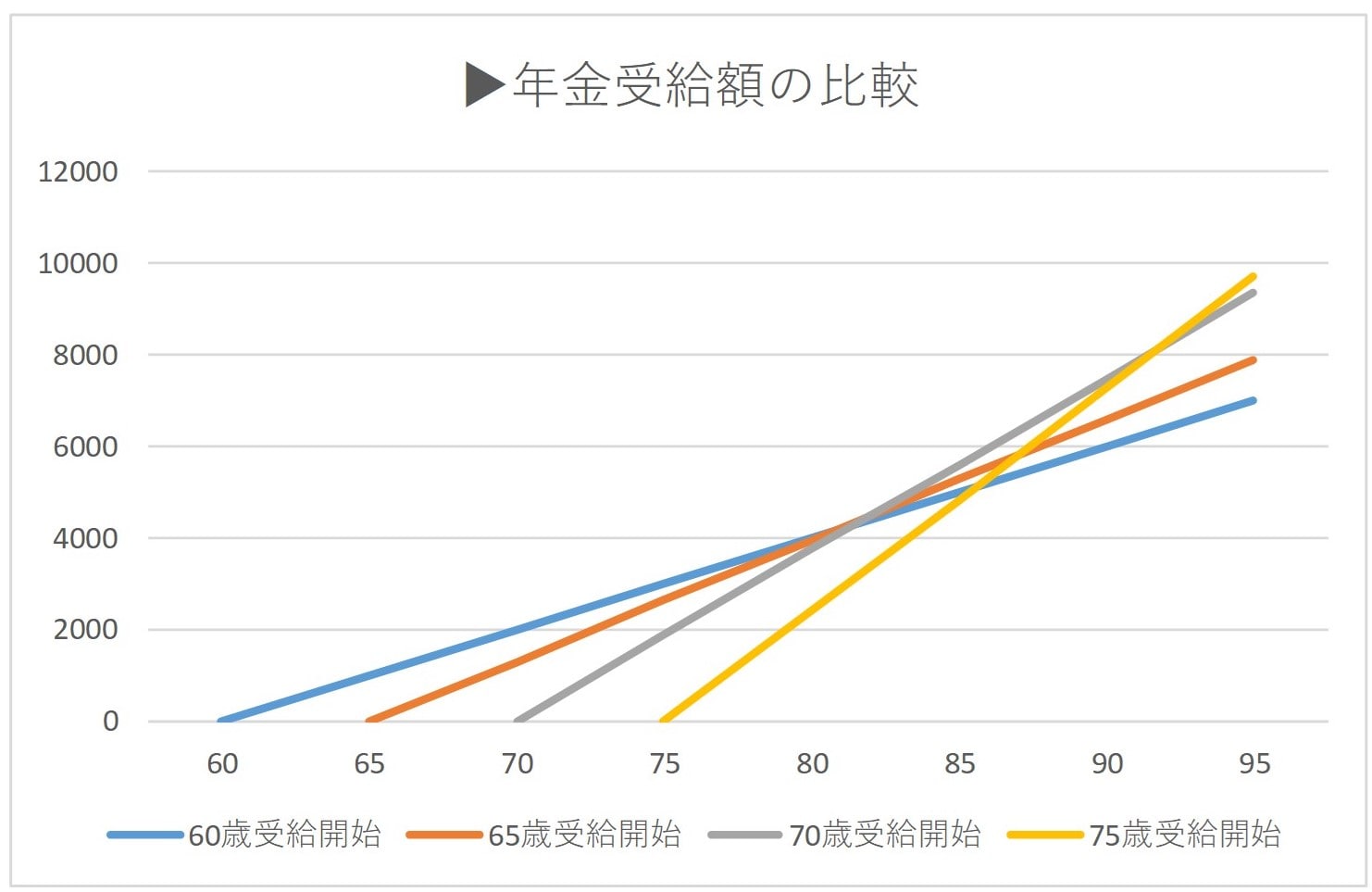

年金を繰り下げによって増額した場合と、65歳から受給を始めた場合の受取総額を比較すると、単純計算では11年11カ月以降は繰り下げによる増額の方が受取総額が増えます。70歳開始なら82歳、75歳開始なら86歳で上回ります。

ただし、これまでみてきた金額は額面の話です。年金からは所得税・住民税などの税金、健康保険料、介護保険料が天引きされます。収入が増えれば、その分負担も増します。さらに、医療や介護を受けるときの高額療養費や高額介護サービス費の自己負担する金額も増加する可能性があります。

「手取りベースの損益分岐点は額面よりも4~5年程度延びることがあります」と試算するFPもいます。損益分岐点をプラス5歳で計算すると、70歳開始なら87歳、75歳開始なら91歳で上回ることになります。

【Jグランドの人気WEBセミナー】

税理士登壇!不動産投資による相続税対策のポイントとは?

<フルローン可>「新築マンション」×「相続税圧縮」を徹底解説

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<