【関連記事】年金300万円、貯蓄5000万円…ゆとりのはずが老後破産の理由

「老後2000万円問題」の本当の意味

「定年後はのんびりと過ごしたい」「定年後はご褒美として世界一周の旅をしたい」…、そんなのんきなことを考えてはいませんか。

いよいよ「人生100年時代」を迎え、そんな考えでは甘いといわざるをえません。

老後生活を豊かに過ごすためには、この「お金」の問題を解決していく必要があります。これからは「何とかなる」という甘い考えは通用しません。

まず自分の家計がどんな状態なのか、現状把握から行っていきましょう。

2019年、金融庁の金融審議会市場ワーキング・グループの報告書で話題になった「老後2000万円問題」をご存じの人も多いでしょう。ドキッとした人、無いものは無いと開き直った人…、それぞれだったのではないでしょうか。

これをきっかけに老後資金について考える人が多くなりました。この問題は、人生100年時代を迎えるにあたって、いい意味での意識改革を促したのではないかと思います。

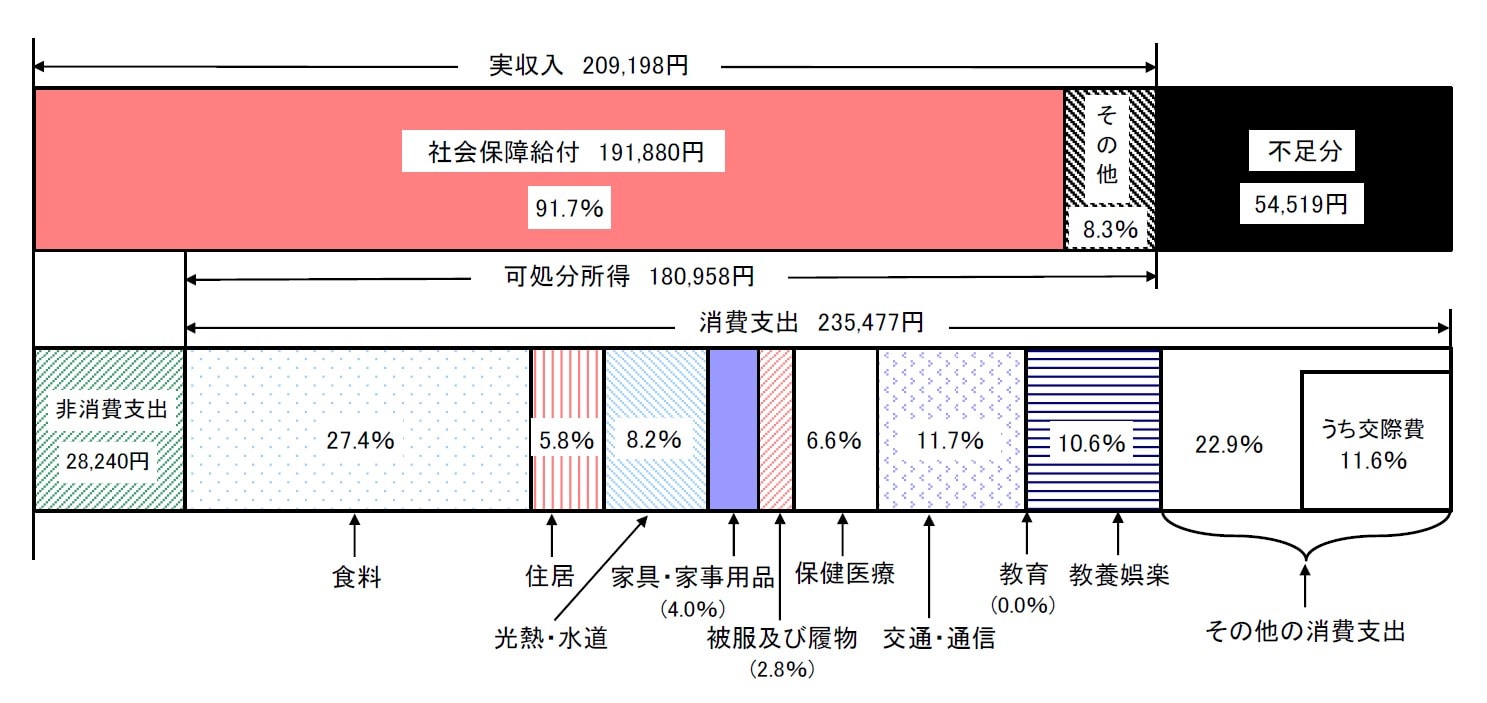

老後資金が2000万円足りないというのは、総務省統計局の「家計調査報告」から導き出された数字です。高齢夫婦無職世帯の家計収支の2017年でのデータによると、収入は20万9198円、支出(非消費支出を含む)は26万3717円です。毎月の不足分は5万4519円。この不足部分を30年間埋めるために必要なお金が約2000万円なのです。(毎月の不足分5万4519円×12カ月×30年=1962万6840円)

この数字が、老後2000万円不足するという根拠になっています。ただし、この2000万円は「家計調査報告」の平均数字です。また持ち家の夫婦のデータなので、賃貸の夫婦には当てはまりません。

【画像】「老後2000万円問題」高齢夫婦無職世帯の家計の推移

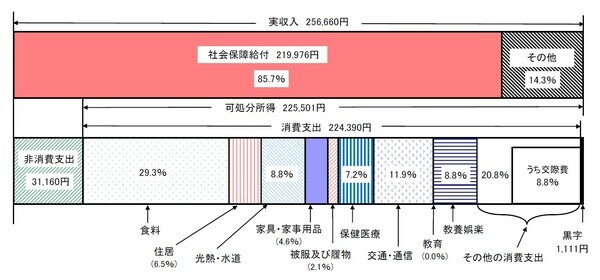

次に、2020年の「家計調査報告」のデータによると、収入は25万5660円、支出(非消費支出を含む)は25万5550円です。毎月の不足分は…、いえ1111円の黒字で、年間1万3332円貯蓄できるまで、家計が改善されています。

ならば、「老後資金の不安なし」と言い切れるでしょうか。

いい意味で意識改革を促したのではないかと指摘した理由がここにあります。年を追うごとに家計の収支改善が進んでいます。(【画像】「老後資金2000万円問題」高齢夫婦無職世帯の家計の推移を参照ください)

ただ、この2020年の数字には明らかに特殊事情があると考えるべきです。2020年は新型コロナウイルス感染症による影響で、消費支出が減る一方で、特別定額給付金による収入が増えたことが黒字転換の要因と考えるべきでしょう。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<