売却価格が購入価格を下回る要因とは?

前回に引き続き、不動産投資のデメリットを見ていきます。

(4)値下がりして売却をする場合、売値が残債を下回る場合がある

「不動産は値下がりしてもローン残高によっては手取りの現金が増える」ということについてメリットの項目でご紹介しましたが、「売った金額ではローンの残債を返せない」というケースももちろんあります。

特に①フルローン等、物件価格に対する借入れが過大で②売却時の価格が大きく購入価格を下回るといった場合に、このケースになる可能性が高くなります。値下がりの原因は、

(1)景気後退やバブル崩壊

(2)新築物件が中古になる過程での値下がり

(3)流動性の低い地域で買いたたかれる

(4)運営状態・稼働状態が悪く買いたたかれる

(5)もともと購入価格が相場よりも高かった

などの理由が考えられます。

「持ち出し」があっては投資にならない

実際にあった相談例

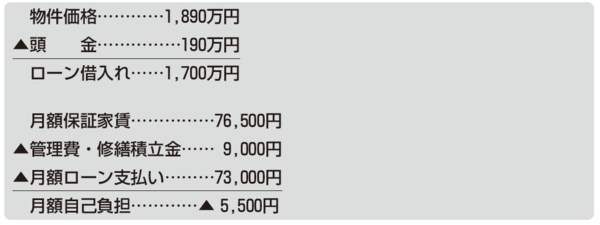

物件:新築区分マンション

価格:1,890万円

賃料:相場85,000円(表面利回り=5.4%)

:保証賃料76,500円(相場賃料の90%)・・・4年間

管理費・修繕積立金:9,000円/月

立地:東京23区内城東地区、最寄駅徒歩7分。大型SC・大学など揃った好立地

面積:20㎡(1Kタイプ)

融資条件:LTV90%・年利3.775%(元利均等返済)・期間35年

①都心の一等地、②新築、③借上げ保証と拍子揃った安心感から投資をスタートされた方からの相談です。売主直販の新築物件ですから、仲介手数料がかからないのも魅力だったそうです。

わずか、5,500円を毎月支払うだけで夢の大家さんになれます! 団体信用生命保険にも加入しますから、保険と思って支払えばタダで手に入るようなものです、という営業マンの勧めで購入を決断したそうですが、よくあるケースではないでしょうか。

この方が持参した提案資料の問題点は、

①年間の借上げ保証期間が終了したあとの、空室率が見込まれていない

②運営費に関する記載漏れが多く、ごく一部についてしか触れられていない

③ローン金利の設定が、ごく短期間の優遇金利になっている

などいろいろありましたが、「持ち出しになったら投資にならない」という視点がまず抜けています。

初期費用がかかる初年度以外は節税効果も少なく・・・

高所得で税率の高い個人の「節税対策」商品として販売されることの多い新築区分ですが、実は、初期費用がかかる初年度以外は、節税のポイントともいえる経費化できる金利・減価償却が大幅に縮小し、「節税効果を大幅に上回る赤字」を発生させるただの金喰い虫になる危険があります。

それを知るのは、たいてい、翌々年の確定申告をするときなのですが・・・。

販売会社にクレームをつけようにも当時の営業マンはとっくに退社していて、「投資は自己責任」というお決まりの文句で取り合ってもらえないという結果に。おまけに「こちらに丁度いい物件がありますので、追加でもう1部屋買えばまた節税になりますよ」と言われて結局5件買わされ、さすがに負担が重くなって持ちきれなくなったという笑えない相談も珍しくありません。