親から「家」を贈与される場合、税金が非課税になる方法は?

個人から財産をもらったら、原則としてそのすべてに贈与税が発生します。預貯金や有価証券であれ、住宅や土地などの不動産であれ、個人からの贈与財産であれば課税対象です。

贈与税の課税方式には、「暦年課税」と「相続時精算課税」があり、概要は以下の通りです。

暦年課税とは

(年間贈与額-基礎控除額110万円)×税率で計算される贈与税の課税制度です。つまり、1月1日~12月31日の1年間で受贈総額110万円以下なら贈与税は課税されません。

ただし、贈与者が亡くなると、その死亡前3年以内の贈与額は相続財産に含められます。例え贈与額が110万円以下であっても、受贈者が相続人であれば相続税が課されます。贈与額110万円超に対して20%の贈与税を納めていても、30%の相続税になる場合もあります。

【関連記事】「相続税」いくらから申告するもの?基礎控除・税率の計算から生前贈与まで、税理士がわかりやすく解説

相続時精算課税とは

受贈総額2,500万円までなら贈与税が非課税になる制度です。ただし、贈与者の相続発生時には、その贈与時の価額と相続財産の価額を合計した金額から相続税額を計算し、相続税として一括納税します。

いわば、贈与税納付を相続税納付まで引き延ばせる制度です。

「暦年課税」と「相続時精算課税」は、同一贈与者からの贈与に併用はできません。

ただ、父親からは「相続時精算課税」による贈与を受け、母親からは「暦年課税」による贈与を活用するという方法を選択することは可能です。

一口に親から「家」を贈与されると言っても、ケースは異なります。住宅ローン負担のある子の資金不足を親が毎年補填するなら、使い勝手が良いのは「暦年課税」かもしれません。

ある程度まとまった住宅購入資金を親から贈与してもらうなら、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」を利用する方法もあります。一般に「住宅取得等資金の非課税の特例」と呼ばれる制度です。

住宅取得等資金の非課税の特例とは

簡単に説明しますと、住宅用家屋の新築等を契約した贈与年度の所得合計額2,000万円以下の成人が、直系尊属(父母や祖父母など)から住宅取得等の資金を贈与された際に適用できる特例です。一定の要件を満たせば、定められた限度額まで贈与税が非課税となります。

2021(令和3)年12月31日の適用期限が、令和4年度税制改正により2023(令和5)年12月31日まで延長されました。また、非課税限度額が耐震・省エネまたはバリアフリーの住宅用家屋は1,000万円、それ以外の住宅用家屋は500万円となりました。ただし、適用要件がかなり詳細に定められ、複雑です。

では、「相続時精算課税」制度を利用したほうが良いのは、どのようなケースでしょう?

不動産贈与、「相続時精算課税」制度がメリットになるのは“こんなケース”

相続時に値上がりする財産の場合

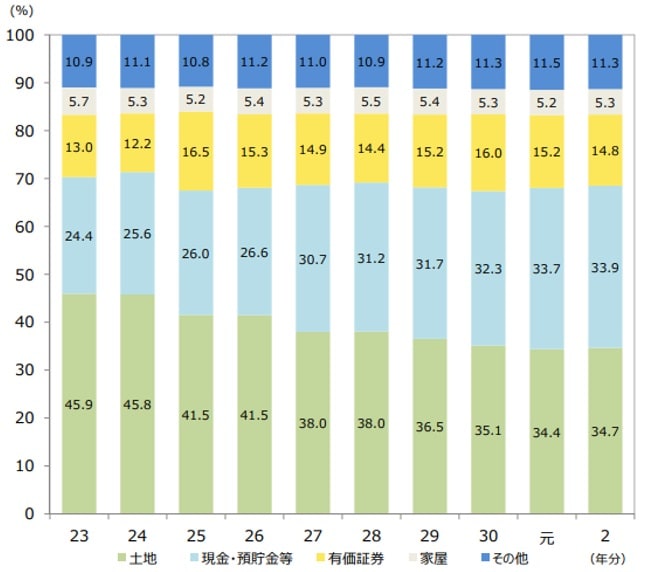

日本国内における相続財産のうち、「現⾦・預貯⾦等」の占める割合が年々増加しています。しかし、それでもなお、2021(令和3)年12月公表の国税庁の資料によると、「土地」が34.7%で依然トップです。「家屋」を含めれば、不動産が占める割合は40.0%となります。

相続税の税率は相続財産額に応じて高くなる「累進課税制度」で、税率は最低10%~最高55%。つまり、将来値上がりの可能性がある「土地」や「有価証券」は、相続税も高くなる可能性があるということです。「相続時精算課税」は贈与時の評価額により税率を計算しますから、この制度を利用して早めに贈与すれば節税につながる場合もあります。

[注意点]

一定の要件を満たせば、相続宅地の評価額を最大80%減額できる「小規模宅地等の特例」は、贈与された土地には適用できません。「小規模宅地等の特例」が適用できる土地は、「相続時精算課税」による贈与財産からは除いたほうが節税対策になる場合も。

賃貸物件などの財産がある場合

「相続時精算課税」の基礎控除2,500万円を超える額にかかる贈与税率は一律20%です。貸家・賃貸アパート・賃貸マンションなどの収益物件は、これを利点として活かせる財産と言えるでしょう。

相続時に賃貸物件を受け取れば、家賃などの収益も相続財産になるので、相続人は一度に多額の相続税を払うことになります。しかし、「相続時精算課税」制度による生前贈与なら、受贈者は収益を2,500万円超過額の贈与税や将来の相続税納税に充てられるからです。

[注意点]

所有する土地付き建物を貸し付けているとき、その建物の敷地のことを「貸家建付地」といいます。貸家建付地は自用地評価額×(1-借地権割合×借家権割合×賃貸割合)で評価され、空室が多ければ評価額も上がり、贈与税・相続税も高くなります。

相続財産総額が基礎控除内の場合

「相続時精算課税」は受贈時に払うべき贈与税を相続時に先延ばしする制度ですから、将来、相続税が払える金銭がないと困ります。贈与税・相続税などの国税は、現金一括払いが原則だからです。

しかし、相続税には3,000万円+(600万円×法定相続人の数)という基礎控除があります。「相続時精算課税」制度による受贈額を含めた相続財産の総額がこの基礎控除内であれば、相続税を納める必要はありません。

[注意点]

将来、相続財産総額が基礎控除内に収まると予想される場合でも、贈与税の申告は必須です。贈与があった翌年の2月1日~3月15日の期間内に申告できなければ、「相続時精算課税」制度は使えません。

遺産分割しにくい相続財産の場合

法定相続人が複数いれば、「遺産分割協議」を行い、全員で話し合って遺産の分け方を決定します。しかし、分割しにくいものが相続財産の多くを占めていると、協議は揉めやすく、最悪の場合、法廷闘争にまで発展し、なかなか決着しないことが往々にしてあります。

分割しにくい遺産の代表例と言えば、「住宅」や「土地」でしょう。特に被相続人所有の宅地に住む子がいる場合など、「争族」予防対策の一つとして、自宅の生前贈与があります。「住宅」や「土地」は価額も大きいので、「相続時精算課税」制度が適していると言えます。

[注意点]

法定相続人は最低限の相続分「遺留分」が法律で保障されています。特定の相続人に贈与が集中し、他の相続人の「遺留分」を侵すと、相続時に揉めかねません。生前贈与の際は、「遺留分」への配慮も必要です。

【関連記事】「遺留分」とは…割合や侵害額請求、“注意したいポイント”|相続税理士がわかりやすく解説

また、不動産を受贈したら、名義変更(贈与による所有権移転登記)を速やかに行わなければいけません。その際、不動産取得税(※1)、登録免許税(固定資産税評価額の2%)の納付を伴います。

※1 2022(令和4)年3月31日までに取得した土地・家屋には固定資産税評価額の3%、住宅以外の家屋には4%。

生前贈与や相続税対策は、家族構成や資産内容によりケース・バイ・ケースです。専門家のサポートを要する場合もあります。地域の不動産事情を熟知した弁護士・税理士・司法書士・行政書士などを紹介してくれる、役所や役場の窓口を利用するのもいいでしょう。

専門家に相談や手続きの代行依頼をするにせよ、「相続時精算課税」を申請するにあたって贈与者や受贈者ご自身が用意しなければならない書類もあります。次項では、具体的な手続きについてご説明します。

「相続時精算課税」申請のための手続きと必要書類

「相続時精算課税」制度には、適用できる対象者が決められています。

● 贈与者

贈与をした年の1月1日現在で60歳以上

● 受贈者

贈与を受けた年の1月1日現在で20歳以上(※2)の贈与者の推定相続人となる直系卑属(子や孫など)

※2 成人年齢を引き下げる民法改正により、2022(令和4)年4月1日からは18歳以上。

相続時精算課税選択の特例

自分が居住するための住宅用家屋の新築や購入、増改築等の費用に充てるため、2021(令和3)年12月31日までに父母や祖父母から贈与を受けた場合に対する特例です。

一定の要件を満たせば、贈与者がその贈与の年の1月1日に60歳未満であっても「相続時精算課税」を選択することができます。

また、一定の条件を満たせば、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例(住宅取得等資金の非課税の特例)」との併用が可能です。

贈与税の申告に必要な書類

「相続財産総額が基礎控除内の場合」の注意点でも述べた通り、「相続時精算課税」を選択するには贈与税の申告を要します。受贈者が贈与者の子や孫でかつ推定相続人である場合、贈与の翌年2月1日~3月15日に下記書類を納税地の所轄税務署長に提出します。e-Tax(電子申告)での提出も可能です。

- 贈与税の申告書(国税庁HPからダウンロードできます)

- 相続時精算課税選択届出書(国税庁HPからダウンロードできます)

- 受贈者の戸籍謄本または抄本(氏名、生年月日、受贈者は贈与者の直系卑属で推定相続人であることを確認可能な記載があるもの)

あくまで「先延ばし」…利用に際しての“注意点”

なお、繰り返しになりますが、「相続時精算課税」で贈与税は非課税になるとは言え、あくまで相続税として先延ばしする制度です。2,500万円超過額には贈与税が課され、相続時には贈与額と相続財産額は合算され、基礎控除額を超えれば相続税が課せられます。

例えば、コラム『父の死後まさか…カネに困った「甘やかされ長男」、唖然の提案』の事例のように、やり方を間違えたり、受贈者の認識不足があったりすると、相続税納税のために自宅の売却や他の相続人が相続放棄せざるを得ない事態にもなりかねません。

相続税対策や生前贈与には、相続財産目録の作成、贈与者と受贈者間の贈与契約書……といった事務的手段がリスク回避につながります。専門家の冷静なアドバイスもその一つかもしれません。愛する身内のためとは言え、「相続時精算課税」のご利用は計画的に。

**********

相続税の相談はおまかせください

横浜市港北区の相続税専門の税理士

岡野 雄志

岡野雄志税理士事務所 所長/税理士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較