《目次》

相続の「遺留分」はいくら?「法定相続分」との違い

「遺留分」とは、一定の相続人が最低限受け取ることのできる遺産取得分のことを言います。遺言によっても奪うことはできません。

遺留分を請求する権利がある人(遺留分権利者)は、被相続人の配偶者、子、直系尊属(父母、祖父母、養父母)です。また、子の代襲相続人も遺留分権利者となることができ、子と同じ割合の遺留分を請求できます。

遺留分は相続人のみに認められる権利なので、相続欠格者や相続人廃除の扱いを受けた人、相続放棄をした者は遺留分権利者にはなれません。

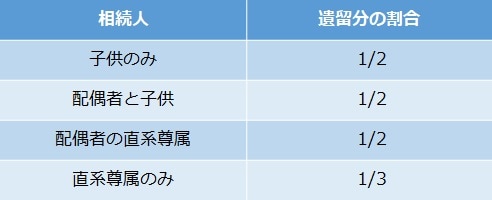

では、遺留分の割合を見ていきましょう。遺産全体に対する遺留分の割合は以下の通りです。

ここで注意が必要なのが、実際に相続人のそれぞれが貰える割合は、遺産全体に対する遺留分割合に法定相続分をかけた割合で計算されるという点です。

「法定相続分」とは、民法に定められた、共同相続人が有する遺産相続割合のことです。それに対し、遺留分は相続人が最低限得られる遺産の割合のことを指します。この二つの違いに注意しましょう。

【関連記事】改正される?相続税の基礎控除とは|下回れば「相続税0円」となる基礎知識

【関連記事】法定相続人とは|順位・貰える割合…「兄弟は?」「独身だとどうなる?」わかりやすく解説

遺留分の割合と計算方法

各人の遺留分割合を確認したら、具体的な遺留分額を計算してみましょう。

計算式は以下の通りです。

遺留分算定の基礎となる財産額×法定相続分の割合×遺留分の割合

ここでの「遺留分算定の基礎となる財産額」というのは、被相続人が死亡時の財産であり、基本的に遺贈される財産を含みません。ただし例外があります。

以下の贈与はここでの「遺留分算定の基礎となる財産額」に含まれます。

- 受贈者が相続人以外の場合は、相続開始前の1年間にした贈与

- 受贈者が相続人の場合は、相続開始前の10年間にした贈与

- 上記以外で、当事者双方が遺留分権利者に損害を加えることを知ってなされた贈与

「子供のみ」「兄妹のみ」の場合では…

相続人が子供だけであった場合、遺留分割合は1/2です。

では、兄弟姉妹しかいない場合はどうなるのでしょうか? 先に述べたように、配偶者や子供や直系尊属には遺留分がありますが、兄弟姉妹には遺留分がありません。つまり、被相続人の両親が既に亡くなっていて兄弟姉妹だけで相続を行う場合、遺留分はありませんので注意してください。

そのため、相続人が配偶者と兄弟である場合、「全ての遺産を配偶者に」という内容の遺言があった場合、兄弟の方は一切財産を取得することが出来ないということになります。

遺留分侵害額請求権、「時効」の存在に注意

遺言によって遺留分を侵害された遺留分権利者には、遺留分侵害額に相当する金銭の支払いを請求できる権利である「遺留分侵害額請求権」があります。2019年7月より、「遺留分減殺請求」という名称から改称されました。

この権利には時効があります。期限は以下の通りです。

- 相続の開始および遺留分の侵害を知った日から1年以内

- 相続開始から10年以内(相続の開始を知らなかった場合)

そのため、例えば「父が亡くなったこと」と「不公平な遺言書が残されていたこと」の両方を知った場合には、その日から1年以内が請求権の期限となります。

遺留分を「放棄」する方法…「相続放棄」とは違う?

遺留分はきちんとした手続きを行えば、放棄をすることができます。放棄の手続き方法は、被相続人の生前に行うか、死後に行うかで方法が異なります。

生前に遺留分放棄を行う場合

遺留分を被相続人の生前に放棄するには、家庭裁判所による許可が必要になります。これは、被相続人によって遺留分権利者に放棄するよう、不当な圧力をかけられることがあってはならないからです。そのため遺留分放棄を行う場合には、遺留分放棄を行う理由や意思がきちんとあるかどうかを家庭裁判所が判断します。

また、一度放棄した遺留分は基本的に撤回ができないため、「本当に遺留分を放棄してもよいか」を十分に検討してから手続きを行いましょう。

死後に遺留分放棄を行う場合

生前に遺留分放棄を行うのに比べ、死後に遺留分を放棄するのは家庭裁判所の許可などが必要ないため簡単です。これは、被相続人からの不当な圧力によって遺留分を放棄するという事態が生じないためです。

遺留分権利者が他の相続人や受遺者などへ「遺留分を放棄します」と一言伝えればそれだけで遺留分放棄が成立します。

また遺留分侵害額請求権に関しては、行使しないことで自然と遺留分を放棄することができます。

遺留分放棄と似ている言葉に「相続放棄」がありますが、その意味するところは全く異なります。

相続放棄すると、その人はそもそも相続人ではないことになるので、一切の遺産を相続できません。これに対し遺留分放棄は、遺留分侵害額請求権を失うだけなので遺産相続自体は可能なのです。

まとめ

今回は、最低限保障されている相続の割合である「遺留分」について計算方法や注意点をご紹介しました。

相続の形は家族によってそれぞれ異なります。

自分にはどのくらいの財産が保障されていて実際どのくらい相続することになりそうなのか、生前に一度確認してみると、トラブルなくスムーズな相続が行えるでしょう。

《公式YouTubeチャンネル》

《 自分で簡単・リーズナブルに相続税申告ができるTASKIサービス》

【関連記事】相続時精算課税制度とは?利用のメリット・申請手続きの方法|基礎から注意点まで、税理士がまるっと解説

【関連記事】「相続税の税務調査」で課税処分に…「不服申立て(再調査の請求・審査請求)」の可能な期間、方法から成功事例まで解説

【関連記事】相続登記を自分で|義務化へ向けて…「必要書類・費用」などの疑問を司法書士が徹底解説

戸﨑 貴之

税理士法人ブライト相続 代表社員税理士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較