「贈与」に必要な手続きはある?気をつけるべきことは…

あげる人・もらう人がお互いに贈与を認識し、合意している場合において「贈与」と認められます。お互いが認識をしていれば成立していると考えられているため契約書を書く義務などはなく、特別な形式は必要ありません。

また、受け取った側は財産を自由に管理・支配できる必要があります。そのため一方的に勝手に渡したり、相手が使うことができない形であったりする場合、贈与として成立していないことになります。

このように贈与は口頭だけでも成立するため、非常に手軽にできる節税対策として扱われています。しかし手軽である反面、税務署に否認されない方法で行うことが重要となってきます。

更に近年、pipitLINQという税務署から銀行への預金照会をオンライン化したサービスの導入により、調査が大幅に効率化されました。そのためこれから生前贈与を行う際は、「贈与として成立しているかどうか」を申告時にきちんと証明できるようにより慎重に行う必要があります。

生前贈与が税務署に否認されたケース

贈与をする際、税務署に否認されない方法で行うことが重要であるとご説明しました。ここで生前贈与が税務署に否認される例を1つご紹介します。

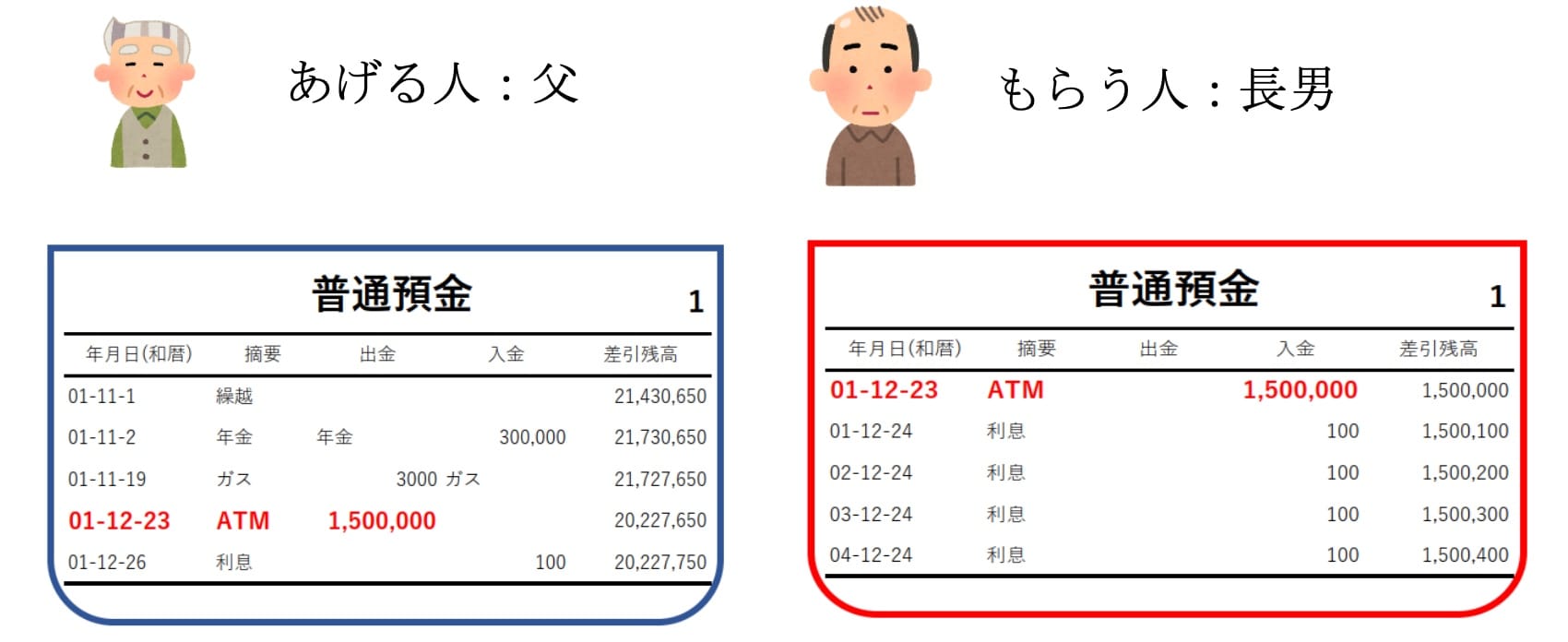

あげる人を父、もらう人を長男としてご説明します。

[図表]より、父親の通帳から息子の通帳に150万円が入金されていることが分かります。この場合、通帳を見た限り、状況としてはお金が移動しただけと捉えることができます。しかし、150万円を振り込まれた当事者である息子はどのように思っているのか、また税務署はどのように判断するのかによって税務上の影響が変わってきます。

つまり、お金の流れに対しての当事者の認識と税務上の要件をみた場合などの全ての証拠によって判断します。それに応じて、150万円の移動が贈与であるのか、名義預金あるのか、単純にお金を貸しているだけなのか等の判断を下すこととなります。