《目次》

「遺産を相続したけれど、相続税の納付は必要ない気がする。」

「どんな場合に相続税の納付が不要で、どんな場合に必要なのかを具体的に知りたい。」

こんな風に考え、相続税を納付しなければならない条件について、しっかりと知りたいという方は少なくないでしょう。

そこでこの記事では、相続税の基礎控除について詳しく説明していきます。また、あわせて相続税の配偶者控除についても解説します。

是非ご参考にしてください。

「相続税の基礎控除」とは?

「相続税の基礎控除」とは、亡くなった方(被相続人)が遺した財産の価格のうち、相続税がかからない一定の金額のことです。

そもそも、相続が発生したからといって、すべての人が相続税を納めるというわけではありません。

正味の遺産額が基礎控除の金額以下であれば、相続税を納める必要はありません。

(正味の遺産額については、後ほど詳しく説明します。)

さらにこの場合、相続税の申告も不要です。

相続税の基礎控除額は、以下の算式で計算されます。

相続税の基礎控除額=3,000万円 + 600万円 × 法定相続人の数

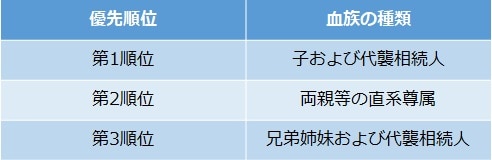

法定相続人になれるのは…

法定相続人とは、民法で定められた被相続人の財産を相続できる人のことです。

法定相続人になれるのは、配偶者と血族です。

配偶者は必ず法定相続人になります。

血族については下記の優先順位で法定相続人になります。

同じ順位の人が複数いる場合は、全員が法定相続人となります。

また、先順位の人が1人でもいる場合は、後順位の人は法定相続人にはなれません。

直系尊属とは父母・祖父母など、自分より前の世代で、直通する系統の親族のことです。

代襲相続人とは

代襲相続人とは相続人になるはずであった子または兄弟姉妹が、被相続人より先に死亡した場合や、相続欠格や推定相続人の廃除によって相続権を失った場合に、その人に代わって相続人となる人のことです。

子の代襲相続人は孫、孫が被相続人より先に死亡している場合等はひ孫、というように無制限に下ります。

一方、兄弟姉妹の代襲相続人は、甥・姪までです。

そして、相続欠格とは欠格事由に該当する相続人の相続権を、手続を経なくとも当然に剥奪する制度のことです。

この欠格事由に該当するのは、故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた相続人などです。

また、推定相続人の廃除とは、廃除事由がある場合において、被相続人自らの請求(遺言も可能)に基づいて、家庭裁判所が推定相続人の相続権を剥奪する制度のことです。

推定相続人とは相続が開始した場合に相続人となるべき人のことです。

なお、廃除の対象者は、遺留分を有する推定相続人(被相続人の子及びその代襲者、直系尊属並びに配偶者)に限られます。

遺留分とは被相続人の兄弟姉妹以外の近しい関係にある法定相続人に最低限保障される遺産取得分のことです。

この廃除事由に該当するのは以下の場合です。

a:推定相続人が、被相続人に対して虐待をし、又はこれに重大な侮辱を加えたとき

b:推定相続人にその他の著しい非行があったとき

養子も法定相続人になる?

被相続人が養子縁組を行っていた場合、養子も基礎控除額の計算における法定相続人の数にカウントできますが、以下のとおり上限が設けられています。

a:被相続人に実子がいる場合・・法定相続人となる養子の数は1人まで

b:被相続人に実子がいない場合・・法定相続人となる養子の数は2人まで

「相続放棄」も可能?

法定相続人に該当したとしても、相続放棄が可能です。

相続放棄を行う場合、プラスの財産もマイナスの負債も、相続することはなくなります。

ただし相続放棄をした場合でも、基礎控除を計算する際には法定相続人の数に数えられることはしっかりと覚えておいてください。

例えば、被相続人に配偶者と2人の子どもがいて、そのうち配偶者と子ども1人が相続放棄をしたとします。

そうすると、実際に遺産を相続する人数は1人ですが、基礎控除は法定相続人:3人で計算できます。

間違えて法定相続人:1人で計算してしまわないようにご注意ください。

遺言・遺産分割協議

遺言によって法定相続人ではない人が財産を相続する場合でも、その人は法定相続人の人数にはカウントしません。

一方、法定相続人ではあったけれど、遺産分割協議によって実際には財産を相続しなかった人は基礎控除を算定する場合に、法定相続人の数にカウントできます。

遺産分割協議とは、亡くなられた方の相続財産の分割について相続人全員で決める話し合いのことです。

「相続税の配偶者控除」とは?適用の条件を解説

「相続税の配偶者控除」は、相続税法上、正式には「配偶者の税額の軽減」と呼ばれます。

被相続人の配偶者が遺産分割等により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までであれば、配偶者に相続税はかからないという制度です。

a:1億6千万円

b:配偶者の法定相続分相当額

正味の遺産額とは、遺産総額(相続等によって取得した財産)等の価額から債務・葬式費用・非課税財産を差し引いた遺産額に、相続開始前3年以内の暦年課税に係る贈与財産の価額を加算した金額のことです。

詳しく説明します。

遺産総額等

遺産総額等とは具体的には遺産総額と相続時精算課税の適用を受ける財産のことです。

遺産総額

遺産総額には現金・預貯金・有価証券・宝石・土地・家屋などのほか貸付金・特許権・著作権など金銭的に見積もることができる経済的価値のある全てのものが含まれます。

また、みなし相続財産も遺産総額に含まれます。

みなし相続財産とは、民法上、相続等で取得したものではないけれど、相続財産として扱う財産のことです。

具体的には、死亡保険金・死亡退職金・生命保険契約に関する権利などがみなし相続財産に該当します。

相続時精算課税

相続時精算課税の制度は、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

この制度には2,500万円の特別控除があります。

そのため、2,500万円までの贈与には贈与税がかからないことになります。

同一の父母または祖父母からの贈与において限度額に達するまで何回でも控除することできます。

そもそも贈与税は、原則として、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかる税金です。

これを暦年課税と言います。

ただし暦年課税と相続時精算課税の制度とは併用できません。

控除を受けられるのはどちらかだけです。

相続開始前3年以内の暦年課税に係る贈与財産の価額は、正味の遺産額の計算上、プラスされます。

「配偶者の税額の軽減」のためには相続税の申告が必要

「配偶者の税額の軽減」は手続きなしで受けられるものではありません。

「配偶者の税額の軽減」を受けるためには、相続税の申告を行う必要があります。

そもそも、相続税の申告が必要になるのは「相続税の納税が必要なときだけ」ではありません。

もともとは相続税がかかるはずだったが、申告を条件とした控除を適用したことで、相続税をゼロ円にすることができたという場合は、相続税の納付の必要がない場合でも、申告が必要です。

こういった場合でも、申告を忘れないようにしてください。

相続税は「いくらまで」控除される?

相続税の基礎控除額は上記のように3,000万円 + 600万円 × 法定相続人の数にて計算されます。

そのため正味の遺産額が、例えば、法定相続人の数が1人の場合は3,600万円まで、法定相続人の数が2人の場合は4,200万円までであれば、全て控除されます。

「正味の遺産額が5,000万円」の場合、控除はいくら?

この章では具体的な例で控除額を確認していきましょう。

この具体例において法定相続人は配偶者と息子と娘であるとします。また、基礎控除と配偶者控除以外の控除はないものとします。

①まずは正味の遺産額から基礎控除額を引き、課税遺産総額を求めます。

基礎控除額:3,000万円+600万円×3人=4,800万円

課税遺産総額:5,000万円ー4,800万円=200万円

②次に、実際は法定相続分ではない割合で相続を行うとしても、課税遺産総額を各人が法定相続分で相続したと仮定して、法定相続分に応ずる各法定相続人の取得金額を計算します。

配偶者:200万円×1/2=100万円

息子:200万円×1/2×1/2=50万円

娘:200万円×1/2×1/2=50万円

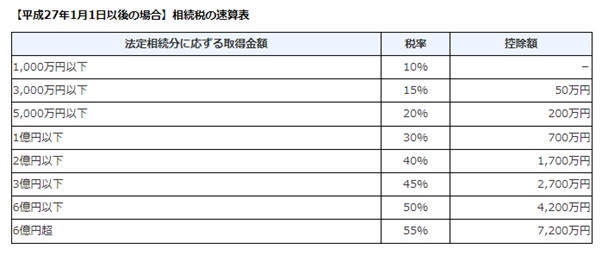

③各法定相続人の取得金額を元に、上記の速算表により相続税の総額を計算します。

相続税の総額=100×10%+50×10%+50×10%=20万円

法定相続分にて実際に相続した場合…

法定相続分にて実際に相続した場合、各人ごとの相続税額は

配偶者:20×1/2=10万円

息子:20×1/2×1/2=5万円

娘:20×1/2×1/2=5万円

となります。

そして各人の実際の納付税額は以下の通りになります。

配偶者:10万円ー10万円(配偶者の税額の軽減)=0

息子:5万円

娘:5万円

ここまでの流れを大雑把にいえば、正味の遺産額の内、基礎控除の4,800万円と配偶者が相続した100万円については控除され、残り100万円に10%を掛けた金額を息子と娘とが分けて支払うことになります。

配偶者が全て相続した場合…

法定相続分ではなく全てを配偶者が相続した場合、各人ごとの相続税額は、配偶者:20万円、息子:0円、娘:0円となります。

ただし配偶者の税額の軽減により、配偶者も20万円を支払う必要はありません。

そのため配偶者が全て相続した場合には、納付しなければならない相続税はありません。

言い換えると、正味の遺産額の内、基礎控除の4,800万円と配偶者の税額の軽減により200万円が控除され、5,000万円全額が控除されます。

ただし、既にお話したように、この場合でも相続税の申告は必要ですのでご注意ください。

「改正」により引き下げられた、相続税の基礎控除

平成25年度税制改正の前は、基礎控除額の計算式は以下のとおりでした。

5,000万円+(1,000万円×法定相続人の数)

現在は3,000万円+600万円×法定相続人の数なので、改正前と比べると、基礎控除額がかなり縮小されていることが分かると思います。

たとえば法定相続人の数が3人のケースで考えると、基礎控除額は、改正前は8,000万円、改正後は4,800万円です。

このように基礎控除額が引き下げられたことで、相続が起こった場合に相続税の申告・納税が必要となる可能性は高まっています。

実際、死亡者数に占める相続税の課税件数の割合は、平成26年:4.4%であったものが、平成30年:8.5%でした。

倍増していることが分かるかと思います。

2022年以降、更に「引き下げ」の可能性あり?

相続税の基礎控除額について、昭和63年より前の金額は2000万+法定相続人の数×400万でした。

以前の水準を意識して、政府は今後も段階的に基礎控除を引き下げるつもりかもしれません

生命保険にかかる「税金の種類」と「非課税枠」

上記の通り、生命保険はみなし相続財産として遺産総額に含めます。

ただし生命保険が全て相続税の対象となるとは限りません。

生命保険にかかる税金の種類は以下の通りです。

契約者=被保険者の場合

例えば夫が自分自身の万が一に備えて契約した場合のように、「契約者も被保険者も夫、保険金受取人は妻」という契約形態の場合は相続税の対象となります。

契約者=保険金受取人の場合

夫が妻の万が一に備えて契約した場合などのように、「契約者と保険金受取人が同じで、被保険者が別の人」という契約形態の場合は所得税の対象となります。

契約者≠被保険者≠保険金受取人の場合

夫が妻の万が一に備えて契約し、保険金を子どもが受け取れるように契約した場合などのように、「契約者と被保険者と保険金受取人が別々」の契約形態の場合は、「贈与税」の対象となります。

非課税枠

相続税の対象となる場合の生命保険の非課税枠ですが、次の計算式で算出します。

生命保険の非課税枠:【500万円×法定相続人の数】

生命保険を相続した場合に相続税がかかるケースの具体例

この節では、法定相続人が複数いる場合の生命保険を含む計算例を見ていくことにしましょう。

配偶者と子ども2人が7,000万円の財産を相続し、死亡保険金が3,000万円おりたと仮定します。

この場合、法定相続人は3人なので死亡保険金の非課税枠は 500万円×3人 で1,500万円となります。

法定相続人は3人なので、基礎控除額は4,800万円です。

生命保険の遺産総額への加算額:3,000万円-1,500万円 = 1,500万円

遺産総額:7,000万円+1,500万円=8,500万円

課税遺産総額:8,500万円-4,800万=2,700万円

みなし相続財産を遺産総額に含める「理由」

ところでなぜ相続等で取得したわけでもないにもかかわらず、相続税法ではみなし相続財産を遺産総額に含めるのでしょうか。

理由は課税の公平を図るためです。

「被相続人の死亡後に相続人の手に渡る生命保険金」は、民法上の相続財産ではありません。

しかしだからといって相続税を課税しないでいると、自分の持っているすべての財産を生命保険金にかえてしまおうと考える人もいるかもしれません。

そうなると、現金100万円を相続する場合は相続税がかかるのに、死亡保険金100万円が相続人に支払われる場合は相続税がかからないという不公平な状態が生じてしまいます。

こういったことにならないよう、相続等と同様の経済効果をもたらす財産には、「相続があった」とみなして相続税を課税することになっています。

まとめ

ここまで相続税の基礎控除について説明してきました。

具体的な計算例を提示して説明したため、よくイメージできたという方もいらっしゃることでしょう。

相続税の納付や申告の義務があるかを判断する上で、基礎控除は非常に重要なものです。

基礎控除についてこの機会にしっかりと理解しておいて頂けると幸いです。

《「事業承継・相続対策」永続的な繁栄をお手伝いします》

友野 祐司

響き税理士法人 マネージャー/税理士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較