あなたにオススメのセミナー

【関連記事】ゆうちょ銀行、明日「値上げ」…銀行預金者の「悲鳴とリスク」

1――硬貨流通高が約10年ぶりの前年割れに

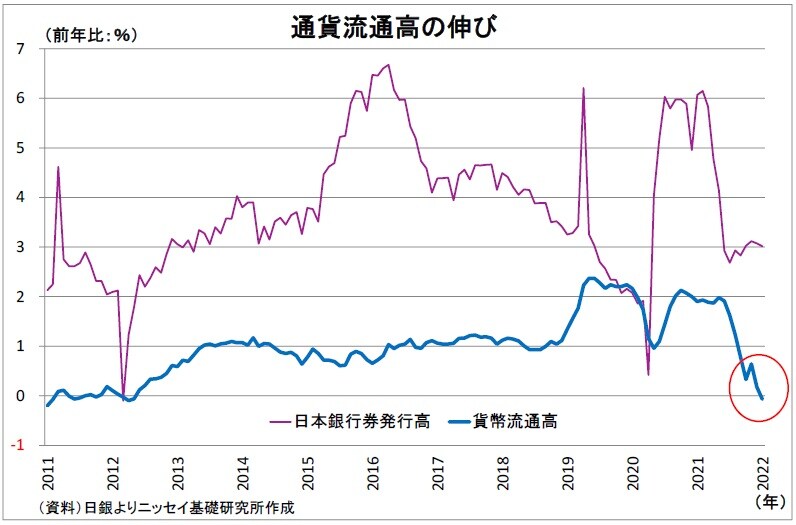

日銀より2月7日に公表された「通貨流通高」によれば、今年1月の貨幣(以下、「硬貨」と表記)流通高1は前年比0.1%減と前年の水準を下回った(図表1)。硬貨の流通高が前年割れとなったのは、2012年5月以来、約10年ぶりのことだ。昨年6月までは前年比で2%前後の高い伸びを維持していたのだが、7月以降、伸び率が急速に低下した。

1 記念貨を含む。日本銀行保有分を除き、市中金融機関保有分を含む

1|詳細・・・100円玉以下は全て前年割れに

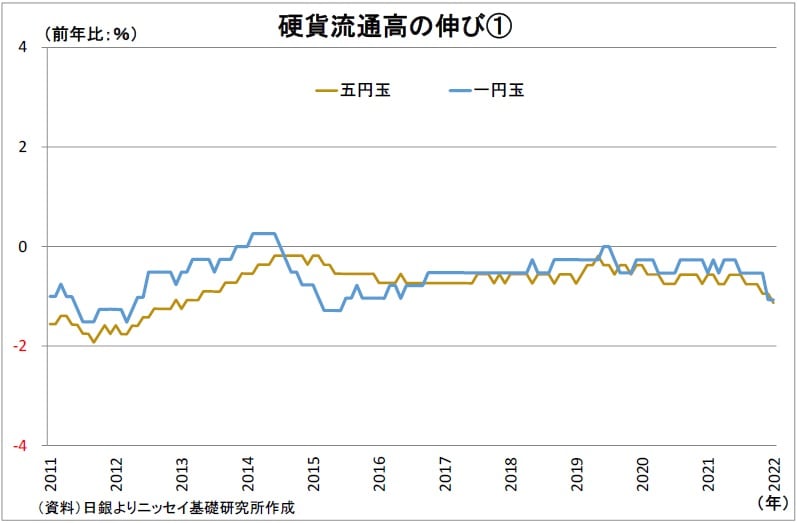

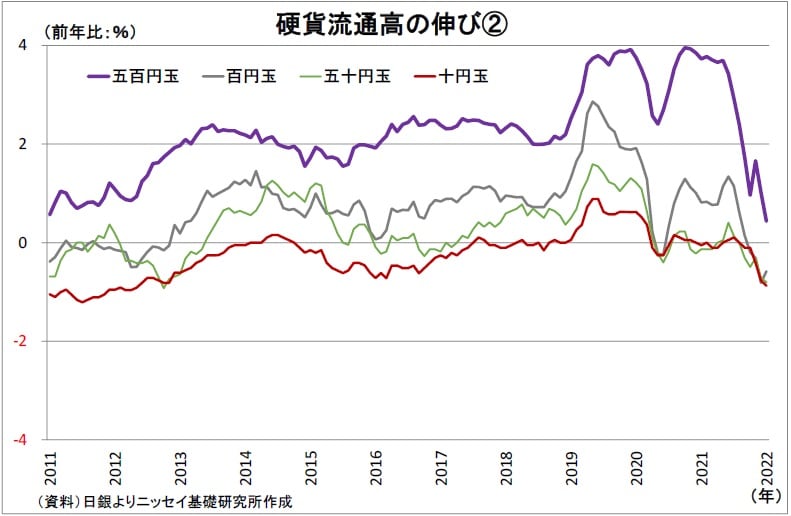

詳細について、硬貨の種類別に見てみると、まず、長らく前年割れが続いてきた一円玉と五円玉は昨年半ば以降、ややマイナス幅を広げている(図表2)。次に、前年比で概ね横ばい圏で推移してきた十円玉とプラス圏で推移してきた五十円玉・百円玉は昨年秋頃に前年割れに転じ、その後、マイナス幅を広げている(図表3)。

一方、根強い「五百円玉貯金」需要を背景にこれまで大幅なプラスを続けてきた五百円玉は依然として前年比でプラス圏にあるものの、昨年半ば以降に伸び率が大きく低下し、直近1月時点では前年比0.4%増と前年割れに近づいている(図表3)。

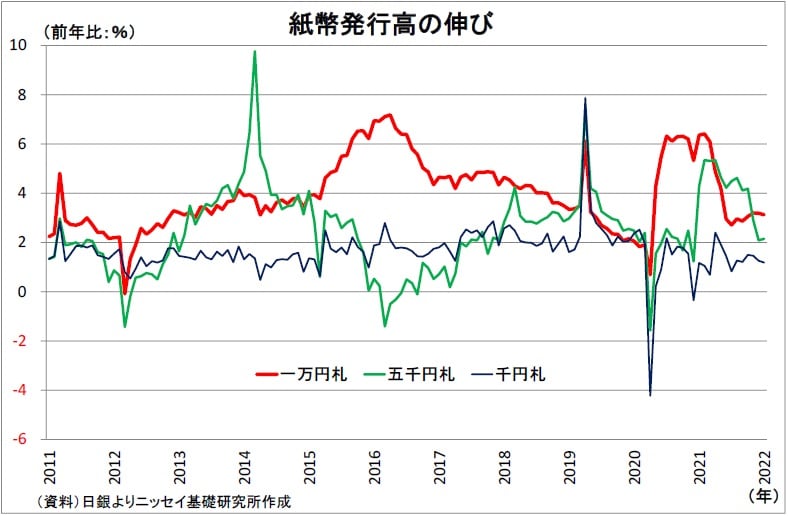

比較対象として、紙幣(日本銀行券)の発行高について最近の動向を見てみると(図表4)、一万円札では昨年の前半に、五千円札では後半に伸び率の鈍化がみられるものの、直近1月の水準は一万円札が前年比3.1%増、五千円札が同2.1%、千円札が同1.2%とそれぞれプラス圏にある。また、近年の平均的な伸び率と比べても、それぞれ特段大きな差はみられない。

つまり、流通高(発行高)の伸び率急低下は硬貨のみで顕著になっている現象であり、この間に硬貨固有のマイナス要因が発生したか、強まった影響と考えられる。

2|背景・・・キャッシュレス化、ゆうちょ銀預入れ手数料導入前の駆け込み入金か?

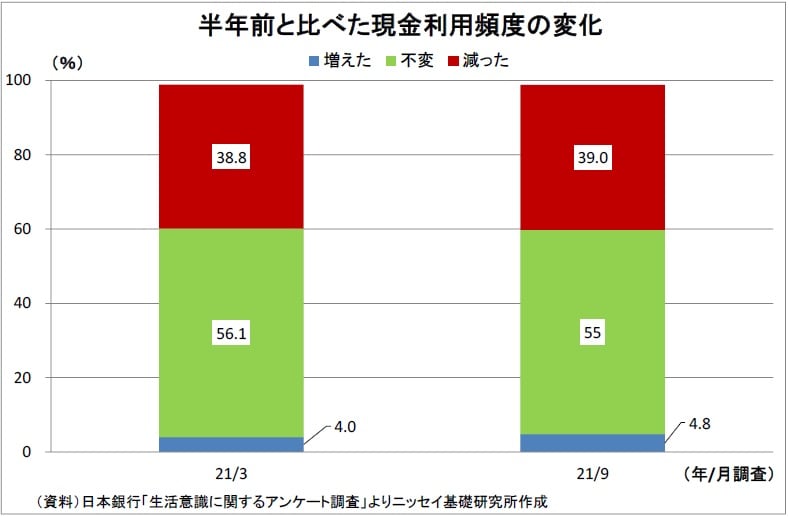

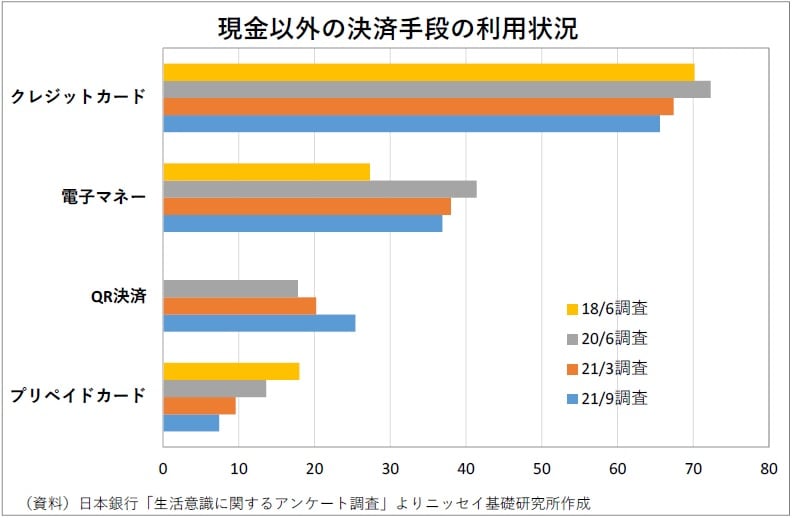

ここで、近年、硬貨流通高の押し下げ要因となっているものとして真っ先に考えられるのは、「キャッシュレス化」の動きだ(図表5)。とりわけ利用が伸びているQRコード決済(バーコード決済)や交通系などの電子マネーは小口決済での使用がメインであるだけに、紙幣よりも硬貨需要の押し下げに働いていると考えられる(図表6)。

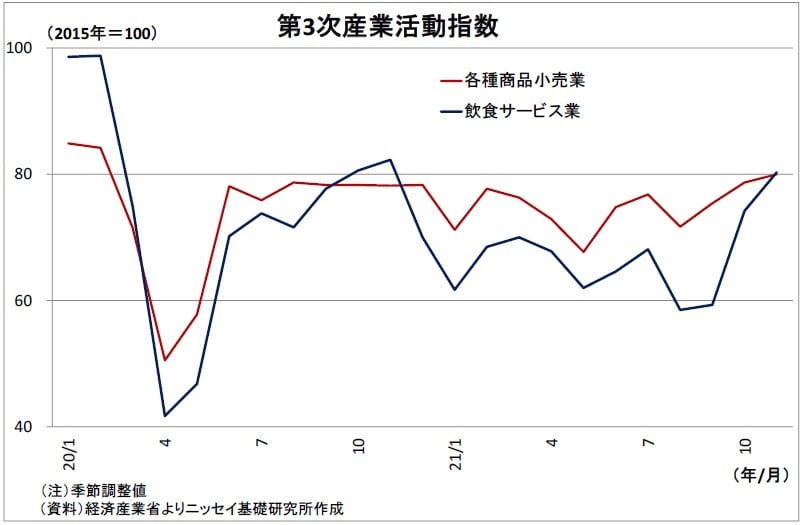

また、コロナ禍で来客・売上の低迷が続いている飲食店や小売店において、日々の釣銭用としての硬貨需要が低迷していることも硬貨流通高の押し下げ要因になっていると考えられる(図表7)。

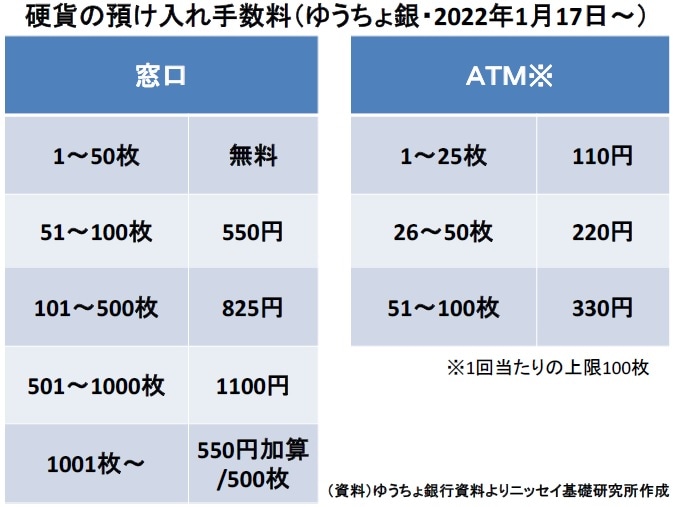

さらに、今年の1月中旬にゆうちょ銀行が硬貨の預け入れ手数料を導入したことも硬貨需要の押し下げに繋がったとみられる(図表8)。ここ数年、基準こそまちまちだが、大手銀行や地方銀行で同手数料の導入が広がっており、国内最大の店舗網と口座数を持つゆうちょ銀行でも今回導入されたことで、大方の金融機関で硬貨預け入れ時に手数料がかかる形になった。

ゆうちょ銀行の手数料導入は昨年7月に公表されたが、以降、今年1月の導入までの間、多くの報道がなされたこともあり、手元に硬貨を抱えていた家計や企業等の一部が導入前に「硬貨の駆け込み入金」を行った可能性がある。実際、同期間においては、報道やSNSなどで駆け込み入金に言及したものが目立った。

また、大方の金融機関で無料の硬貨預け入れが出来なくなることを受けて、貯金箱等で貯金をする習慣をやめた家計もあった可能性がある(後述)。

このような形で家計などに貯蔵される硬貨が減少することは、硬貨の流通高減少に繋がる。

紙幣や硬貨といった現金はその特性として匿名性が極めて高く、「いつ、どこで、誰が、何に使ったのか」を捕捉することは難しい。さらに現金の動向を直接裏付けるデータも乏しいため、動向の要因についてはどうしても推測に頼らざるを得ない面がある。

筆者としては、昨年の硬貨流通高の伸び率低下については上記要因による複合的な影響があったと見ている。そして、特に年後半に伸び率が急速に低下したことを踏まえると、昨年7月に公表され、今年1月に導入されたゆうちょ銀行による硬貨預け入れ手数料導入を受けた家計等の動き(貯金箱貯金の取りやめ、駆け込み入金)が大きく影響した可能性が高いと推測している。

2――今後の注目点・・・貯金箱離れ、キャッシュレス化が加速か

最後に、硬貨流通の今後について考えたい。

既述の通り、大方の金融機関で硬貨預け入れ時に手数料がかかる形になったことは、硬貨流通高に少なからず影響を与えるだろう。

まず、手数料がかかることになったことで人々が硬貨の預け入れを控えるようになり、家庭等に硬貨がより滞留するようになるという可能性だ。この場合は、硬貨流通高が押し上げられることになる。

逆に硬貨流通高の押し下げに繋がる可能性もある。従来、硬貨流通高は500円玉貯金など旺盛な貯金箱貯金需要によって比較的高い伸びを続けてきた。しかし、今後は貯金箱で貯めた大量の硬貨を預け入れようとすると手数料が発生しかねない。だからと言って、貯めた後の大量の硬貨を店舗などでの支払いに使うのは法的2・物理的・心理的なハードルがある。つまり、貯金箱で貯金すると、後々大量の硬貨の扱いに困ることになりかねないため、貯金箱で貯金するという行為自体が廃れていく可能性がある。

また、積極的に貯金箱貯金をしていない人でも、日々受け取ったお釣りを家庭等に置き続けると、「意図せざる硬貨貯金」を抱えることになり、同様に扱いに困ることになりかねない。従って、今後は硬貨を手元に貯めすぎないように「家庭等に滞留する硬貨を優先的に日々の小まめな支払いに充てる」という動きや、「そもそも硬貨の受け取りを発生させないようにキャシュレス決済にシフトする」動きが活発化する可能性がある。後者の場合はキャッシュレス化の動きを促進させることになる。

硬貨預け入れ手数料の導入は、硬貨という存在に対する人々の見方を変化させ、貯金や決済(キャッシュレス化など)の在り方をも大きく変化させる可能性があるだけに、そうした変化を汲み取るべく、硬貨流通高の今後の動きに注目している。

2 硬貨の使用については、「通貨の単位及び貨幣の発行等に関する法律」第7条で(各種類)「額面価格の20倍まで」を限度として通用すると規定されている。従って、各種類20枚を超える硬貨が使用された場合には、店側は受け取りを拒否することができる。

上野 剛志

ニッセイ基礎研究所

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】