貯金ができないと悩む人は、たいてい「残ったお金」で貯金をしようと考えています。しかし、着実に貯金を殖やすには「収入から貯蓄分のお金を先取りする」ことが重要であり、ポイントなのです。著名FPで投資家の頼藤太希氏と高山一恵氏が、銀行口座を使いこなし、どんどん貯金を殖やすテクニックを解説します。

【関連記事】平均給与「433万円」より厳しい…「日本人の現状」

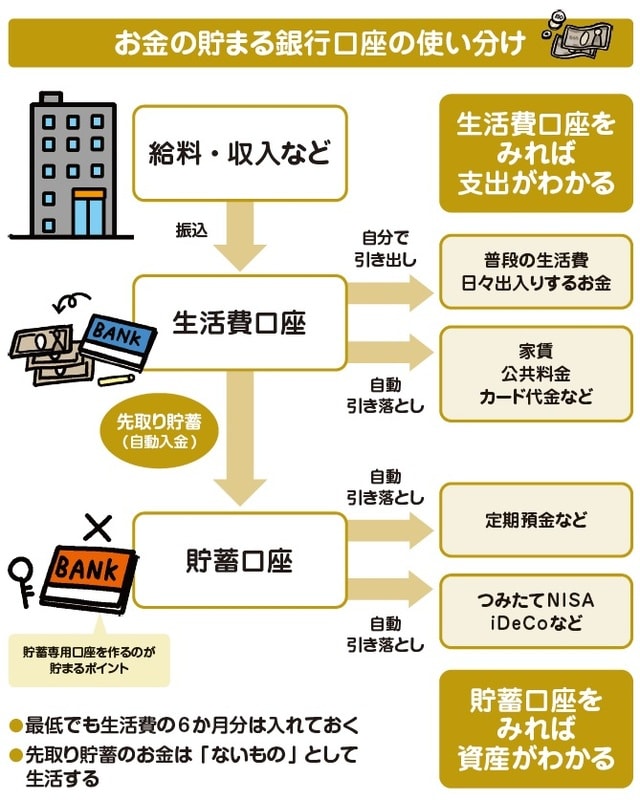

口座の使い分けで、自動的&強制的にお金が貯まる!

銀行口座は、毎月の生活費をやりくりする「生活費口座」とお金を貯めるための「貯蓄口座」の2つを用意しましょう。

生活費口座では、毎月の給料や報酬などの収入を受け取ります。お金が振り込まれたら、まず先取り貯蓄で貯蓄する分のお金を貯蓄口座に移します。このとき、銀行の自動振替を利用すると、生活費口座から貯蓄口座に自動的・強制的にお金を移動できるので手間がかかりません。

生活費口座は、各種費用の引き落とし口座に設定しましょう。家賃・住宅ローン・水道代・光熱費・通信費・クレジットカード代・保険料など、自動で口座引き落としにできるものはすべて生活費口座にまとめることで、支出もわかりやすくなります。なお、公共料金や保険料などはクレジットカードにまとめるのも1つです。ポイント還元を効率よく受けられます。

また、貯蓄口座からはお金を引き出さず、「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」を貯めていきます。お金の動きがわかりやすくなり、支出も把握しやすくなります。

10秒チェック!

毎月の生活費を、やりくりする「生活費口座」とお金を貯めるための「貯蓄口座」の2つを用意しましょう。そして自動振替を利用し、貯蓄口座に強制的にお金を振り込みましょう。

株式会社Money&You代表取締役

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。

2015年に株式会社Money&Youを創業し、現職。女性向けWebメディア「FP Cafe」や「Mocha(モカ)」を運営。マネーコンサルタントとして日本人のマネーリテラシー向上に注力している。『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『そのままやるだけ!お金超入門』(ダイヤモンド社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。

日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。

著者プロフィール詳細

連載記事一覧

連載有名FPが伝授!「お金持ちになれる思考&行動」の超キホン

株式会社Money&You取締役

慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、株式会社エフピーウーマンを創業、10年間取締役を務め退任。

その後、株式会社Money&Youの取締役に就任。講演活動、執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。

『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)、『やってみたらこんなにおトク! 税制優遇のおいしいいただき方』(きんざい)など著書・監修書多数。

株式会社Money&You

http://moneyandyou.jp/

FP Cafe

https://fpcafe.jp/

twitter

@takayamakazue

著者プロフィール詳細

連載記事一覧

連載有名FPが伝授!「お金持ちになれる思考&行動」の超キホン