【関連記事】中小企業経営者「ウチの会社はうまくいっている」と判断する、あまりにも薄すぎる根拠

「売上の計上基準を見直す」節税策

ここに注目! → 計上基準 客観的な証拠

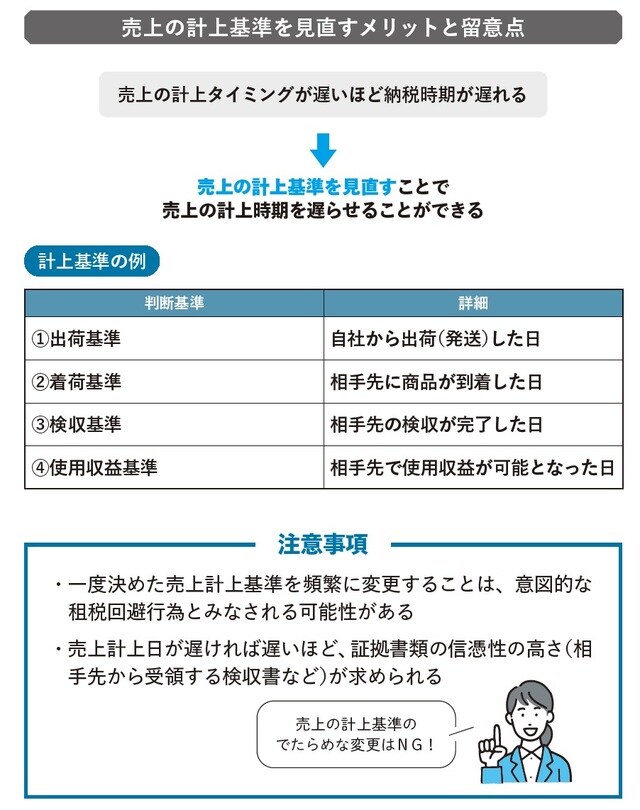

売上は「実現」したときに計上する必要がありますが、いつ売上が「実現」したかの基準については、客観的な事実をもとに会社で決めることができます。

例えば小売業の場合、売上の計上基準を「出荷した日」とするよりも、「相手先に到着した日」とすることで、売上の計上を遅くすることができます。売上の計上が遅くなればなるほど、税金を納める時期を後ろ倒しすることができるので、その分資金繰りに余裕が出るだけでなく、節税策を練る時間的余裕をつくることができます。

ただし、一度決めた売上の計上基準を頻繁に改定することは、意図的な「租税回避行為」とみなされる可能性があります。また、例えば検収基準(取引先が、出荷した商品の検品を終えた時点を計上基準とすること)を採用するのであれば、相手先から検収完了書を入手するなど、その計上基準に沿った客観的な証拠を残すことが必要です。

ムダをなくすコツ

最も売上の実現日を伸ばせる計上基準を選ぶ

最も売上の実現日を伸ばせる計上基準を選ぶ