【関連記事】中小企業経営者「ウチの会社はうまくいっている」と判断する、あまりにも薄すぎる根拠

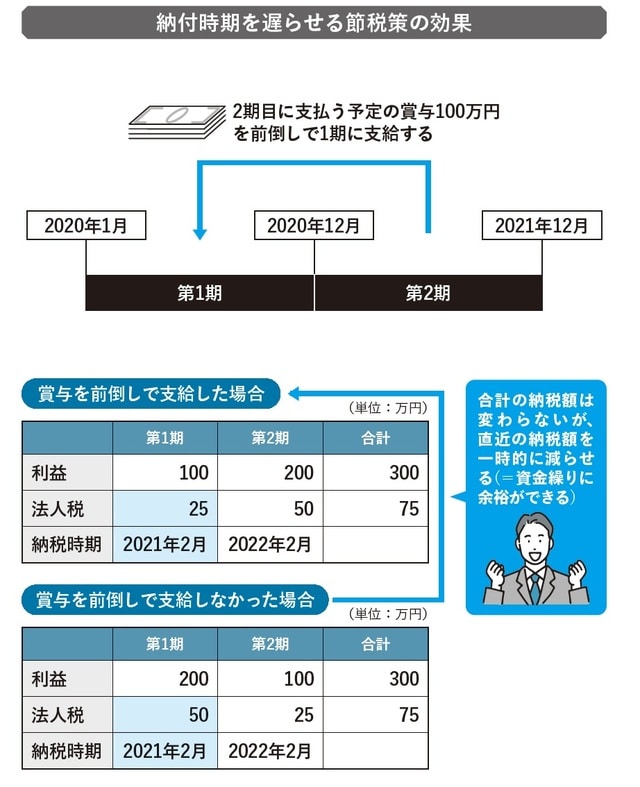

納付時期を遅らせて「資金繰りに余裕をもつ」

ここに注目! → 納付時期 資金繰り

節税策には、大きく分けて「納付時期を遅らせる節税策」と「税額そのものを減らせる節税策」の2種類あります。

「納付時期を遅らせる節税策は、いつかは払わなければいけないから意味がないのでは?」

そう考える人もいるでしょう。たしかに通年で考えた場合の納税額は変わりませんが、直近に支払う税額を減らすことができるということは、減らした税額の納税を1年間猶予させることができることとなります。

法人税等は決算日から2カ月以内に納付することが原則となりますが、例えば左の例のように、賞与を前倒しで支給することで、2カ月後に支払うべき税金を半減させることができます。

半減させた税金は1年後に支払う必要があるものの、納付を猶予された1年間で、半減させた納税額相当のお金を別の投資に回すことができます。

税金は支払った瞬間に「取り戻すことのできない支出」となりますが、猶予された1年間で別の投資に回すことによって、会社の成長速度を向上させる効果が期待できるのです。

ムダをなくすコツ

期ズレの節税は資金繰りに余裕をもたらす

期ズレの節税は資金繰りに余裕をもたらす

ただし、経費の前倒しや売上の計上基準の変更などは、適正なルールにもとづいて実施しないと、税務調査で指摘されて追加納税を余儀なくされてしまう可能性があります。

税務調査官は効率的に「指摘事項」を探そうとします。不当に納税を遅らせている可能性が高い決算日直前の取引を確認することが、税務調査官にとって手っ取り早い「指摘事項」の確認方法です。

もちろんルール通りに計上されている場合は問題ないのですが、ルールを逸脱して納税時期を遅らせている場合は即刻指摘対象となりますので、注意しましょう。

ムダをなくすコツ

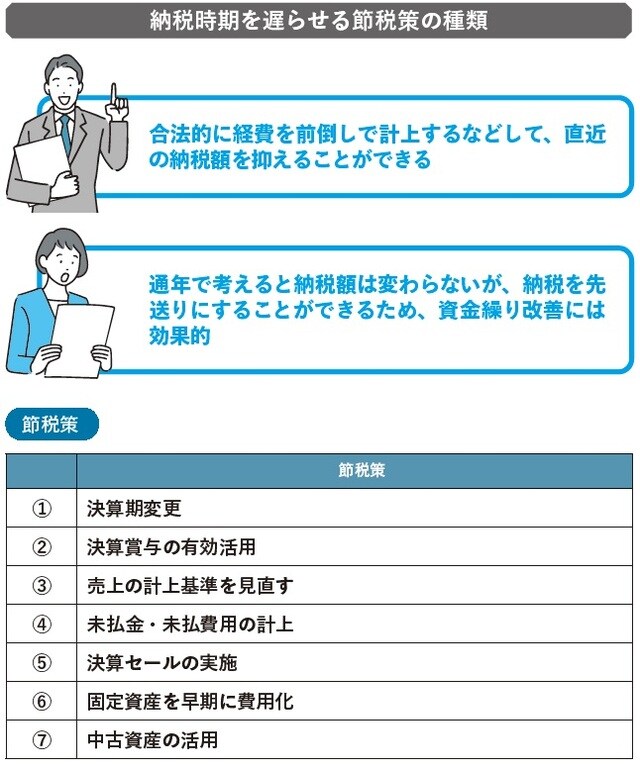

7種類の方法で納付時期を遅らせる

7種類の方法で納付時期を遅らせる