決算で「未払金・未払費用を正しく計上する」節税策

ここに注目! → 未払金 未払費用

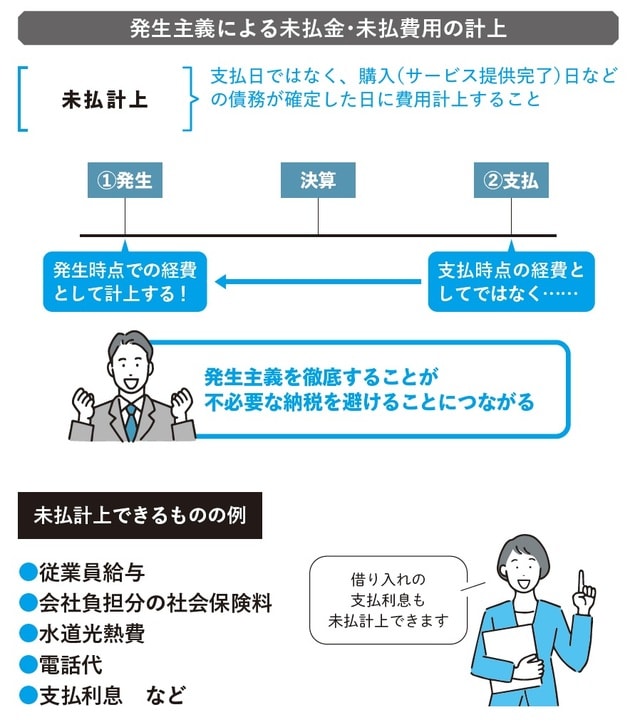

例えば、当月分の従業員への給料は翌月に支払うことが多いですが、決算月の給料は、たとえ未払いであっても決算月の損金(費用)とすることが可能です。

これは給料だけではなく、会社負担分の社会保険料、水道光熱費、電話代などにも共通していえることとなり、これらを支払日ベースではなく、適切な「発生主義」で費用計上することで、不必要な納税を避けることができます。

また、金融機関からの借入にかかる利息についても、例えば利息の計算期間が「〇月16日〜〇月15日」などの期間となっている場合、月の後半部分は実際に支払っていなくても、未払費用を計上することが適切な会計処理となります。

決算月は特に「発生主義」を徹底し、未払金や未払費用の計上漏れがないように確認しましょう。

ムダをなくすコツ

損金算入のタイミングは支払時だけではない

損金算入のタイミングは支払時だけではない

安藤 祐貴

スぺラビ税理士法人 代表税理士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】