【関連記事】非課税額110万円を贈り続ける「相続対策」は本当に有効か?

生命保険の非課税枠と計算方法

本来、生命保険は受け取った人の財産です。しかし、保険料を支払っていたのが亡くなった人の場合は被相続人の財産と考えることもできます。

そのため、生命保険金の保険料支払者が亡くなった人である場合、みなし財産として相続税の対象となるのです。

ただし、生命保険は残された家族の生活保障という大切な役割を担っているため、非課税枠が用意されています。

生命保険金の受取人が相続人(相続放棄した人や相続権を失った人を除く)の場合、すべての相続人が受け取った保険金の合計額が、以下の計算式で算出された非課税限度額を超える際に、その超えた部分が課税対象となります。

■生命保険金の非課税限度額の計算方法

500万円×法定相続人の数=非課税限度額

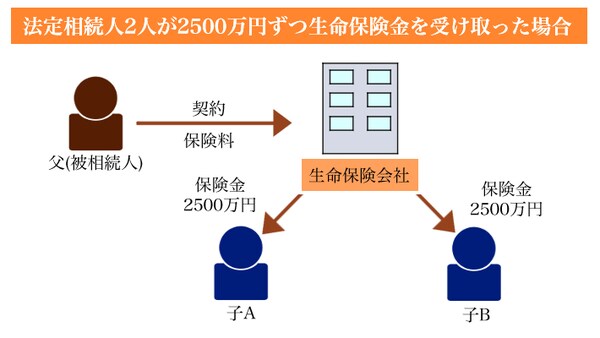

たとえば、法定相続人が2人で、生命保険金が合計5,000万円だったとします[図表1]。非課税限度額は以下のように計算されます。

■生命保険金の非課税限度額の計算

500万円×2人=1,000万円(非課税限度額)

■生命保険金の課税対象額の計算

5,000万円(生命保険金合計額)-1,000万円(非課税限度額)=4,000万円(課税対象額)

この場合、生命保険金の合計5,000万円から非課税限度額1,000万円を引いた4,000万円が相続税の課税対象となります。

ただし、相続税を計算する際には基礎控除もあります。基礎控除額は法定相続人2人の場合

(3,000万円+600万円×2人)=4,200万円(基礎控除額)

となります。その他の相続財産がなかった場合、4,000万円は基礎控除額以下なので相続税を払う必要はありません。

つまり、生命保険金に相続税がかかるかどうかは、「生命保険の非課税限度額と基礎控除額を足した金額」より多いときに、その多い部分にかかることになります。