あなたにオススメのセミナー

暦年贈与による相続対策は人気だが…

年間1人当たり110万円までは税金ゼロ円で贈与できる暦年贈与。子供達や孫、さらには嫁や婿にまで年間110万円を幅広く贈与されている方も見かけます。

この非課税制度は申告も不要であることから誰もが取り組める人気の相続税対策です。ただ、だからといって相続税対策として最適なものとは限りません。

そこで、なぜ生前贈与のうち110万円の暦年贈与がベストではないのかを具体的に紐解いてみましょう。

相続税を試算して探る「贈与による節税効果の最大化」

突然ですが質問です。

「毎年なされている110万円の贈与ですが、その結果、将来の相続税の節税額はおいくらになりますか?」

「そんなこと知らないわよ。税金がゼロ円だから節税になってるのではないの。皆やってるし、間違いじゃないでしょ?」と思われたでしょうか。確かに、贈与税ゼロ円で贈与はできていますが、実は、それが本当に効果があったかどうかは相続税が節税になっているかを確認しないと判断できません。

シミュレーション1:子供二人に110万円の生前贈与

夫婦と二人の子供のいるA家族で生前贈与が本当に節税になっているかを見てみましょう。

●夫の財産は4,800万円で妻の財産はゼロ円とします。

●子供二人に110万円の生前贈与をしました。

※簡便化のため一次相続のみで配偶者控除は50%として計算します。

子供の贈与税増加額

110万円-110万円(基礎控除)=0円

課税財産は0円なので贈与税は0円です

夫の相続税減少額

●贈与前の相続税

4,800万円-(3,000万円基礎控除+600万円×3人法定相続人数)=0円

課税財産が0円なので相続税はゼロ円です。

●贈与後の相続税

4,800万円-(110万円×2人)=4,580万円

4,580万円-(3,000万円基礎控除+600万円×3人法定相続人数)=0円

同じく課税財産が0円なので相続税は0円です。

したがって、相続税減少額は0円です。

夫の財産が4,800万円の場合、生前贈与をしても相続税は減少しないため節税にならないことがわかるかと思います。つまり、生前贈与の節税は、「贈与税増加額<相続税減少額」にならないと効果がありません。

シミュレーション2:夫の財産が2億円の場合

A家族の例で夫の財産が2億円であればどうなるでしょうか。

※簡便化のため一次相続のみで配偶者控除は50%として計算します。

子供の贈与税増加額

夫の相続税減少額

●贈与前の相続税

贈与前の相続税は1,350万円です。

●贈与後の相続税

※2.20,000万円-(110万円×2人)=19,780万円

贈与後の相続税は1,322万円です。

したがって、贈与による相続税減少額は1,350万円-1,322万円=28万円です。「贈与税増加額0円<相続税減少額28万円」となり、A家族の110万円の生前贈与は28万円の節税になりました。

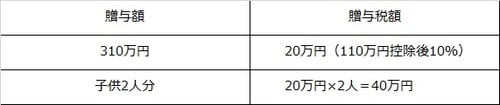

シミュレーション3:310万円の生前贈与をしたら

次に同じ家族で310万円の生前贈与をしたら節税額はどうなるでしょうか。

子供の贈与税増加額

子供の贈与税増加額は40万円です。

夫の相続税減少額

●贈与前の相続税

1,350万円

●贈与後の相続税

※2.20,000万円-(110万円×2人)=19,780万円

※3.20,000万円-(310万円×2人)=19,380万円

贈与後の相続税は1,272万円です。

したがって、相続税減少額は1,350万円-1,272万円=78万円。「贈与税増加額40円<相続税減少額78万円」となり、310万円の生前贈与は38万円(78万円-40万円)の節税となりました。

シミュレーション4:最適な生前贈与はいくらか

A家族(夫の財産2億円)の例で最適な贈与額を探してみましょう。

見ての通り、生前贈与が310万円の場合が最適な贈与額であり最大の節税となります。

生前贈与の節税目的は、贈与税増加額と相続税減少額の差額を最大化することです。A家族の場合は、110万円の贈与よりも310万円の贈与のほうが節税の効果がありました。

贈与税は簡単に計算することができますが、相続税減少額は現状の相続税を把握しないと計算できません。

最適な生前贈与で最大の節税をはかるために、まずはあなたご自身の相続財産を把握し、現状の相続税を試算することからはじめましょう。

牛田 雅志

牛田雅志会計事務所 税理士