【関連記事】「私の骨は、妻が眠る海へ」…高齢独居男性の願いを打ち砕いた「相続人と葬祭費」の切実な問題

特定の相続人のみ財産をもらうと「特別受益」になる

相続人が複数いる場合に、特定の相続人が被相続人から現金や不動産などの財産の遺贈を受けている場合があります(遺贈=被相続人の遺言によって、相続開始時に財産が他人に譲り渡されること)。

その他に、被相続人が相続人に生前贈与していることがあります(贈与=財産をタダで他人に与えること)。

このように、相続人が被相続人からの遺贈や贈与によって取得した財産を特別受益といいます。

特別受益にあたる贈与は、相続人の婚姻・養子縁組・生活資金(生計の資本)を目的とする贈与だけになります。これに対し、遺贈は目的を問わず特別受益にあたります。

特別受益を受ける側の人(特別受益者)は、必ず相続人でなければならず、相続人でない親族や相続放棄した人が被相続人から遺贈や贈与を受けても特別受益にはあたりません。

「特別受益」を受けなかった相続人には不公平が生じる

特定の人が特別受益を受けたときは、特別受益を考慮せずに相続分を算定すると不公平をもたらすことがあります。

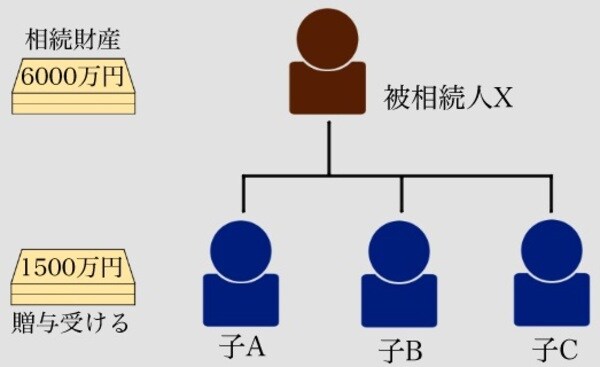

たとえば、Xが死亡して、Xの子A・B・Cの3人だけが相続人であるとします。

Xの相続財産が6,000万円である場合、法定相続分に従うとA・B・Cが2,000万円ずつを相続することになります。

しかし、Xが死亡する前にAが相続分とは別に、1,500万円を生活資金として贈与していたとすると、相続の時点でこの贈与の事情を考慮しなければ、Aは贈与として受け取った財産(1,500万円)に加えて、相続によってもXの財産(2,000万円)を得ることになります。

このように、A・B・Cは相続において同じ第1順位であるにもかかわらず、Aだけが特別扱いされているとB・Cは強い不公平感を抱きます。

不公平の解消のため、特別受益を考慮して相続分を算出

相続人の間での不公平感を是正するため、民法では相続分の計算において特別受益を考慮するしくみを採用しています。

つまり、相続分の算定の際はまず相続財産に特別受益にあたる財産の価値を戻して計算します。これを持戻しといいます。

持戻しをすることで算出される被相続人の財産の価額を、みなし相続財産と呼んでいます。このみなし相続財産に基づき、各相続人の持続分(具体的相続分と呼ばれる)を算出します。

なお、遺贈に関しては特別受益にあたるという点では贈与と同様ですが、相続開始時点では相続財産に含まれているため、遺贈の価額の持戻しをして計算する必要はありません。

前途の事例では、Xの相続財産6,000万円とAが贈与を受けた1,500万円を加えた7,500万円がみなし相続財産にあたります。

■特別受益の持戻し

みなし相続財産

6,000万円+1,500万円(持戻し)=7,500万円

みなし相続財産をもとにA・B・Cの具体的相続分を算出すると、法定相続分はそれぞれ3分の1なので2,500万円ずつの相続分が認められます。

ただし、贈与により生活資金として1,500万円の財産を取得したAに関しては特別受益を受けたと扱われるので、法定相続分から特別受益の価額1,500万円を差し引いた1,000万円のみを相続します。

■具体的相続分

子A:2,500万円-1,500万円=1,000万円

子B:2,500万円

子C:2,500万円

これによって、相続人の間で不公平感を解消するのです。

このとき、みなし相続財産から算出した相続分から特別受益の価額を差し引いた結果、特別受益を受けた相続人の具体的相続分がゼロ以下になる場合があります。

この場合、具体的相続分はゼロになりますが、特別受益を受けた相続人は遺贈や贈与を受けた財産を他の相続人に渡す必要はなく、引き続き持ち続けることができます。