【関連記事】他社のマネするだけ「A4用紙一枚の経営計画」で成功する方法

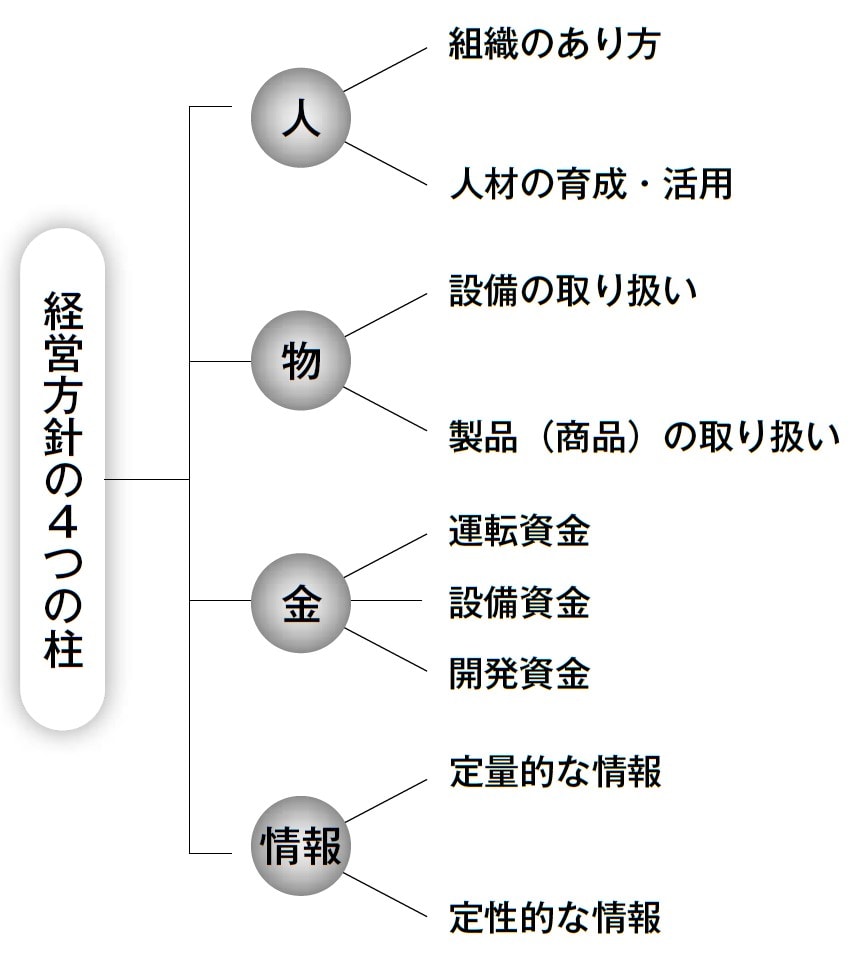

経営資源の活用「人、物、金、情報」で考える

■経営資源を活かす

経営方針では、経営目標を達成するために自社の経営資源をどのように活用していくのかを決めます。

経営資源の定義についてはさまざまな考え方があり、中小企業基本法では「設備、技術、個人の有する知識及び技能その他の事業活動に活用される資源」と規定されていますが、ここでは、「人」「物」「金」「情報」の枠組みで考えます。

①人→経営目標を達成するための組織のあり方と、どのように人材を育成・活用していくのかを検討します。

②物→設備の取り扱い(現在所有している設備をどのように取り扱っていくか、また、新たな設備が必要なのか)と製品(商品)の取り扱い(現在の製品をどのように取り扱い、今後どのような製品〔商品〕構成にしていくか)を検討します。

③金→運転資金など日常の資金、設備投資にかかる資金、新製品開発や新技術開発に伴う資金をどのように調達していくのかを検討します。

④情報→経営情報・原価情報・販売情報などの定量的な情報(数値情報)と、市場情報・顧客情報・技術情報・商品情報・人事情報などの定性的な情報を、どのように管理していくか検討します。また、社内のシステム化についても考えていきます。

自社の経営資源の現状を把握することで、経営目標にどのように活用していくかが見えてくる。

具体的行動

人、物、金、情報をどのようにしていくか考えていこう。

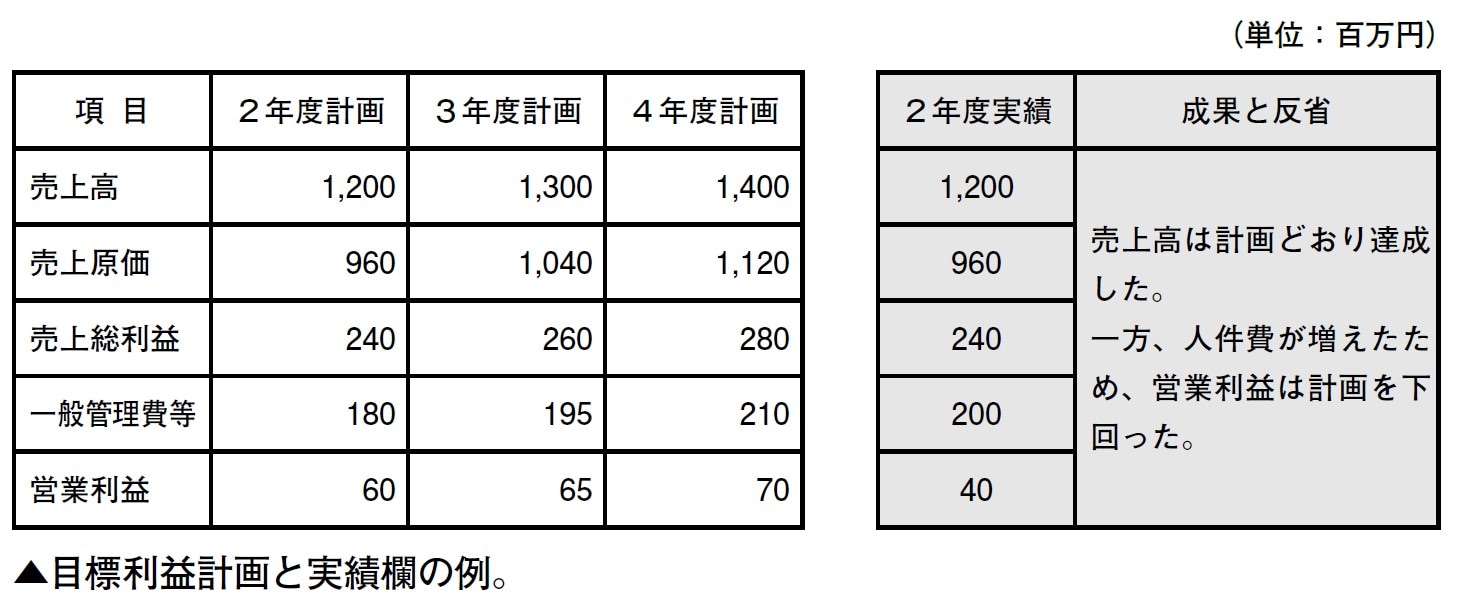

経営目標の内訳としての目標利益計画

■仮想でも実行可能な数字が目安

目標利益計画では、経営目標をもとに、3か年の目標利益を作成します。

目標利益計画には、決まった形式はありません。ここでは、売上高、売上原価、売上総利益、一般管理費等(販売費含む)、営業利益の損益項目で作成してみましょう。

なお、損益項目については、自社の現状に応じ、売上原価に内訳として、材料費、労務費、経費などを設定します。また、一般管理費等にも内訳として、人件費、リース料、減価償却費などを設定してもよいでしょう。営業利益のほか、営業外損益や経常利益などの損益項目を加えるのも一案です。

設定した経営目標と3か年の事業展開などの予測から、3か年の損益数字を決定し、記入してください。

当該年度の決算終了後、右側の実績欄に実績を記入します。そして、当初設定した目標と実績との差額について「成果と反省」欄にコメントを書き入れてください。

経営目標を年度単位にして直近の目標にしていく。

具体的行動

3か年の目標利益計画を作成し、経営目標達成をめざそう。