【関連記事】PC購入代や水道光熱費…テレワークで「認められる経費」は?

社長宅を「会社に貸す」と、社長も会社もWin-Win

社長の自宅は社宅にすることで資産を有効活用できる。

「でも、売却はしたくないなあ…」そんな場合は、会社に貸す方法を考えてみる。

社長の家を会社に貸し、会社から賃料を受け取る。

使い方としては、空き部屋や、仕事部屋として使っている部屋を事務所にする。その部屋の面積を自宅の面積で按分(あんぶん:事務所として使用している面積の比率を計算すること)して、家賃を受け取る。

ポイントは、社長個人で自宅の一部を貸し、その対価を賃料として受け取ること。会社からの報酬ではなく、賃料として受け取る。

なぜなら、報酬には社会保険料がかかり、金額に応じて負担額も大きくなるが、個人名義の賃料収入には社会保険料がかからないため。

会社は賃料を払い、その分を損金に算入でき、社長は個人として社会保険料がかからない収入を増やすことができる。さらに、その部屋で使う備品などももちろん経費で落とせる。

もちろん、形だけではなく事務所として使用するという実態は必要。社長は仕事部屋を持っていることが多く、少なからず自宅でも仕事をしていることが多いので、ぜひ検討してみてはいかがだろうか。

役員報酬を高めにすると「万一の時の資金繰り」がラク

役員報酬と給料との違いは、役員報酬は損金に算入するための条件が厳しいこと。

例えば、金額は事業年度の開始日から3ヵ月以内に決めて、その内容を議事録にする。この金額は、定期同額。つまり、年度を通じて役員報酬は基本的には定額であるということ。

なぜ定額なのか。自由に増やせるようにしてしまうと、社長や役員を務めている親族などの報酬を増やし、損金を増やす(利益を減らす)ことができる。それを防ぐ役目があるわけ。

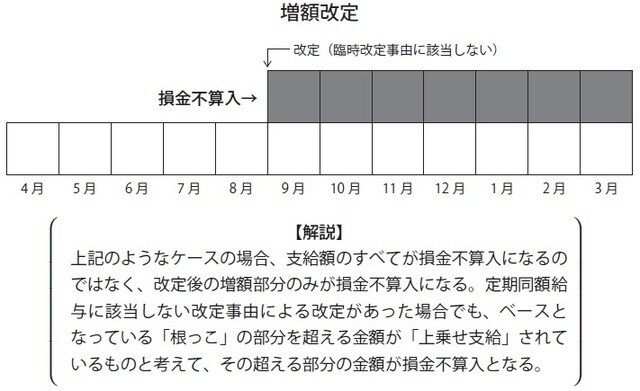

ここで重要なのは、「報酬を増やし、利益調整する」のが問題だということ。厳密には、報酬額を上げてもいいが、増額分は損金に算入できない。

例えば、事業年度が始まってから半年後に報酬を50万円増額した場合、残り半年で支給する増額分(50万円×半年分)は損金にできない。

例外は、報酬を受け取る役員の地位が変わった時。

事業年度の途中で専務が社長になったり、非常勤役員が常勤役員になったり、会社の合併などによって職位が上がった場合などは、役員報酬を改定する「臨時改定事由」に当たるとされ、増額分も損金に算入できる。

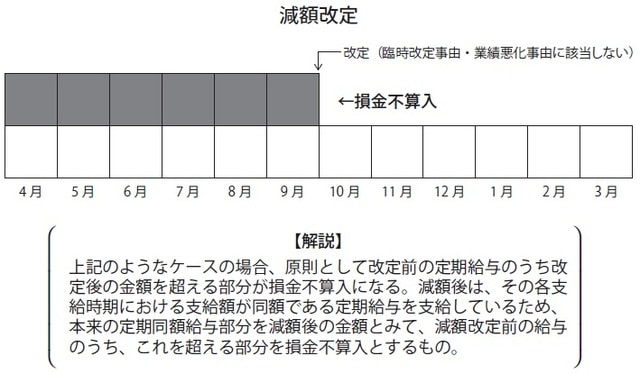

では、下げるのはどうか。報酬を増やして利益調整することが問題なら、減額は問題にならなさそうだ。

しかし、これも基本的にはできない。先ほどの例の逆で、事業年度の途中で常勤役員が非常勤役員になった時などは臨時改定事由になるが、そのような理由がない場合は、減額前と減額後の差額が損金不算入になる。

事業年度が始まってから半年後に報酬を50万円減額した場合、すでに支給した半年分の差額(50万円×半年分)が損金不算入になるということ。

しかし、役員報酬の減額は、臨時改定事由のほかに、もう一つ減額可能になるケースがある。

それは、業績が著しく悪化した時。これを業績悪化改定という。コロナ禍で業績が悪化した場合、この改定に当てはまるケースが多いのではないか。

要するに、事業年度の途中で報酬額を上げることはできないが、下げることはできるということ。

損金の視点から見ると、「業績が良いから報酬を増やそう」はできない。「業績が悪いから報酬を減らそう」はできる。ならば、役員報酬は高めに設定しておくのが良い。

業績を見ながら、特に問題がなければ期末まで変えない。このままだと赤字になる、資金繰りが厳しくなるといった場合は、業績悪化改定を考える。

減額すると、減額した分だけ損金に算入できる金額が減る。損金が減ると利益が増え、税額も増える。しかし、それよりも重要なのは業績悪化を乗り越えるための資金を確保すること。役員報酬の減額により支出が減り、それに伴い社会保険料も所得税も減るのである。

あらかじめ役員報酬額を高めに設定することにより、「減額によって資金を作れる」という選択肢を持っておくことが大事だ!

「退職者のボーナス」は退職金として支給するとお得

「ボーナスをもらって辞めよう」

退職する人はそのように考えがち。辞めるタイミングとしては、まとまったお金を受け取ってからのほうがいい。それは分かる。

ただ、辞めることが確定しているのであれば、ボーナスではなく退職金として支給するほうがいい。

なぜならボーナスよりも退職金のほうが税制優遇は大きく、社員は手取りが増えるし、会社も社会保険料などの負担を抑えることができるから。

ボーナスも収入なので、社会保険料と税金がかかる。

例えば100万円のボーナスだとしたら、社会保険料だけで15万円以上になり、所得税等も課税され、手取りは70万円以下になる人が多いだろう。

しかし退職金の場合、所得の種類として退職所得となり、退職所得には社会保険料はかからないし、さらに大きな退職所得控除がつく。

***********************

【退職所得控除額の計算式】

●勤続年数20年以下

40万円 × 勤続年数(80万円に満たない場合は80万円)

●勤続年数20年超

800万円 + 70万円 × (勤続年数 ‒ 20年)

***********************

仮に勤続年数が5年だとすれば、200万円まで非課税。勤続年数30年なら、1500万円まで非課税になる。

つまり、ボーナスでもらう金額がまるまるもらえる可能性が大きく、社員は手取りが増える。会社はボーナス支給時に発生する社会保険料の会社負担分が削減できる。

ボーナスから退職金への変更は、本人と合意が取れていれば問題なく実行できる。

手取りが増えるわけだから、文句を言う人はいないだろう。

退社予定の社員…余っている有給は「買い取る」が正解

「有給休暇(有給)を消化してから辞めよう」

退社予定の人は、そう考えることが多い。例えば、有給が30日残っていたら、30日休み、その分の給料をもらって退職日を迎えるようなケースだ。辞める人の立場から見ると、分からなくはない。

働かずにもらえる給料はもらったほうがいいし、そもそも有給の取得は働いている人の権利。ただ辞める人にとっても、会社にとっても、もっといい方法がある。

それは、余っている有給(退職日まで消化する有給)を会社が買い取り、その時点で退職する方法である。

30日分余っているなら、その分を日給換算(月給の日割り換算)する。すぐに給料として支給し、退職予定の人にはそのタイミングで辞めてもらう。

会社としては、社員がいつ辞めようと有給分のお金は払うわけだから、その分の出費は変わらない。

しかし、有給を消化している期間は会社に在籍しているため、社会保険料がかかる。有給消化前に辞めてもらうことで、この負担を抑えることができる。

社員としても、有給を給料として受け取ると社会保険料がかかる。

しかし、会社に買い取ってもらえば、税金はかかるが社会保険料はかからない。

退職金として支給すれば税金もほぼかからない。つまり、手取りを増やすことができるわけ。

「退職したいと思っています」

社員からそのような相談を受けたら残っている有給を確認しよう。

多ければ多いほど、会社は社会保険料を削減でき、社員は手取りを増やすことができ、Win-Winになれる。

菅原 由一

SMGグループ CEO

SMG菅原経営株式会社 代表取締役

SMG税理士事務所 代表税理士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】