【関連記事】退職者の有給は「会社が買い取る」とWin-Win【税理士が解説】

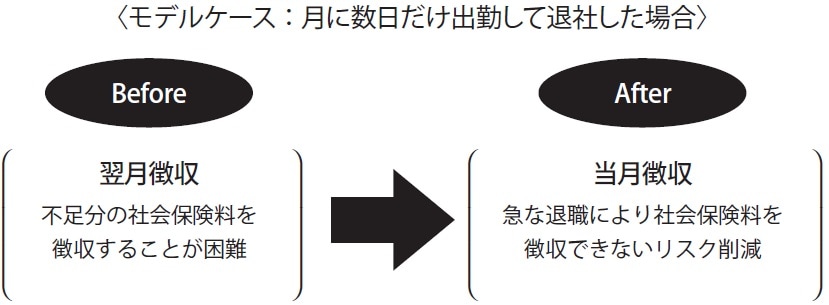

社会保険料を「当月徴収」にするだけで未徴収リスク減

まずは社会保険料の徴収方法を押さえておこう。一般的な企業では、社会保険料は当月の給料に対して発生し、その分を翌月に支給する給料から徴収(天引きする)。

例えば、社員の4月分の給料に対する社会保険料は、5月分の給料から徴収して、5月末に会社が納付を代行する。

でも、この仕組みを少し変えるだけでメリットが生まれる。

4月分の給料に対する社会保険料は、4月分の給料から徴収し、5月末に納付する。つまり、徴収するタイミングを1ヵ月前倒しにする。

この変更は経理担当者に伝えればすぐに実行できるはず。

社員の給料は4月末の時点で確定しているはずなので、社会保険料も確定する。それを翌月に回さずに、当月の給料から天引きするように変えれば良い。

なぜこれが重要かというと、急に社員が辞めた時に社会保険料を徴収できなくなるリスクを抑えることができるから。

例えば、4月はフルで働き、5月に数日だけ出勤して退職する社員がいたとしよう。

従来の方法だと、4月分の社会保険料は、日割り計算した5月の給料から天引きすることになる。

仮に4月分の社会保険料が5万円で、数日しか出勤しなかった5月の給料が3万円だったらどうなるか。給料だけでは足りないので、社員から別途2万円を徴収しなければならない。

でも、それはきっとできない。辞めていく人からお金を取るのは現実的に難しい。そもそも急に来なくなる人もいる。

旅費を「一律支給」にすると、会社も社員もWin-Win

社員が会社から受け取るお金は、給料や残業手当はもちろん、住宅手当や扶養手当なども課税対象。

しかし、非課税で受け取れる手当もある。それが、通勤手当と旅費。

社員としては、通勤手当などを満額もらうことによって非課税で所得が増やせる。

会社にとっては通勤手当も旅費交通費も損金に算入できるため、満額支給することで節税になる。

ただし、上限がある。電車、電車の定期、有料道路を使う場合の通勤手当は、1ヵ月あたり15万円。

車通勤の場合は距離に応じて限度額が変わり、2km以上であれば非課税になる。2km以上10km未満の通勤手当は上限4200円。

旅費は、出張時にかかる交通費、宿泊費、出張手当などを指すもの。一般的には、旅費は出張した社員などがその都度精算する。領収書をまとめて金額を計算して経理担当者などに提出する。

ただ、これは手間がかかる。出張が多い人は精算業務で時間を取られる。そこで、出張の旅費規程を作る。

旅費規程は、1回の出張でかかる費用(交通費、宿泊費、出張手当)を出張先別に一律いくらとあらかじめ決めて、出張が発生した時に支給するもの。社員は領収書を精算する手間を省くことができ、経理担当者も領収書ごとに会計処理する手間を省ける。

また、一般的に旅費規程で支給する金額は実費より多くなるため、社員はうれしい。しかも旅費規程で支給した旅費代は非課税。

旅費規程は役員にも社員にもそれぞれ定めることができる。給与や賞与で払うよりも旅費で払ったほうが、税金も社会保険料もかからない小遣いが増えるのでうれしいよね。

ただし、旅費規程で定める金額が高過ぎると税務署に否認されるので注意してほしい。

支給額28万円以上…正社員を雇いたいときの助成金制度

正社員を増やしたい(でも人件費がかかるなあ…)。

非正規雇用のスタッフを正規社員として迎えたい(でも人件費が増えるなあ…)。

そんな時は厚生労働省のキャリアアップ助成金を活用。派遣労働者、短時間労働者、有期契約労働者などの社内でのキャリアアップを促進するもので、正社員化した場合などに会社は助成金を受けられる。

方法は簡単で、正社員として雇う。

ただ、いきなり正社員として雇うのではなく、まずは非正規雇用でキャリアを積んでもらい、能力を見て正社員にする。

スタートは試用期間の意味も込めて2ヵ月の契約社員。ここで本人のやる気、適性、性格、能力などを評価する。「うちの会社には合わない」と判断したら、残念だが2ヵ月の契約期間で終わり。

なぜ2ヵ月なのかというと、2ヵ月の契約社員は社会保険の加入義務がないので、試用期間で不採用になる人のために社会保険に加入したくない会社にとっては一つの手段として使えるのである。

2ヵ月たって「戦力になってくれそうだ」と判断したら、さらに4ヵ月間の有期契約の契約社員として働いてもらう。

問題がなく、正社員になってもらおうと決めたら、ここで正社員にする。または、無期の契約社員になってもらうか、無期になってもらったあとに、正社員にする。

キャリアアップ助成金が出るのは、このいずれかのタイミング。助成金の金額は、有期から正社員が57万円、有期から無期の契約社員が28万5000円、無期から正社員が28万5000円。

業種、業界を問わずに使える制度なので、社員を採用するときには必ずチェックしてほしい。

菅原 由一

SMGグループ CEO

SMG菅原経営株式会社 代表取締役

SMG税理士事務所 代表税理士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】