【関連記事】お金を借りるときには「ひと言」…融資が受けやすくなる裏ワザ【税理士が解説】

「お金がなくて困っている会社」は想像以上に多い

事業を末永く継続していくカギを握るのは融資の実践、タイミングにあります。この重大な事実に私が気づいたのは、25歳のとき、創業している社長に共通する多くの悩みを耳にしたことがきっかけです。

当時、資格の学校「TAC(タック)」で講師をしていました。さらに、授業の合間の空き時間を使って、創業したばかりの会社の記帳代行も副業で行っていたのですが、そこで社長の口から多くこぼれ出てくるのが融資に関する悩みでした。

「事業を立ち上げたものの、売上がうまく上がらず、困っている」

「お金を借りたいけれど、赤字の会社にはなかなか貸してもらえない」

こうしたグチめいた話に耳を傾けながら、会社の帳簿を見ていると「なぜ会社でお金がなくなるのか」「どのタイミングでお金が必要となるのか」といった理由、小さな会社ならではの苦しい経営の実態も見えてきました。

「お金に困ってから」では間に合わないのが現実

例えば、売上が好調な会社でも、入金が遅く、仕入れなどの支払いが先の会社だと、「売上が上がるほど手元資金がなくなる」という皮肉な状況が生み出されます。建設業の請負会社などが典型的な例ですが、もともと遅い入金が工事の遅れなどにより延期になったりすると、たちまち瀕死の状態に追い込まれるわけです。

季節変動があるビジネスも、売上が下がる月に資金ショートのリスクが一気に高まります。引っ越し業などは、2~4月は普段の倍以上売上が上がっても、11月などは売上がガクンと下がります。飲食業も宴会シーズンの12~1月は売上が上がっても、その分、アルバイトを増やすなど、人件費がアップするため、翌月の支払い時には厳しい状態に追い込まれかねません。

それでも売上、利益が上がり続けていればいいのですが、取引実績がなく、経営が不安定な会社には、金融機関もなかなか融資してくれません。

また、飲食店など、多店舗展開を想定したビジネスでは、好条件のテナントを見つけた際に、すぐに手付金だけでも払って物件を押さえるスピード感が求められます。しかし、よほど業績が良くない限り、借りたいと思ったときに、即融資を受けられるケースはまれです。手元資金がないゆえに、せっかくの出店チャンスをあきらめるようなケースも多く見られます。

まさにリアルな社長の声と記帳上の数字に直面し、「資金的余力がなければ事業は立ち行かない」「困る前に余剰資金を蓄えていくことが大事」という気づきを得たのです。

困っていないときこそ、お金の「借り時」

私自身、会社を立ち上げ、社長という立場になって思うのは、経営者たるもの常に仮説をもって行動することが肝心ということです。もちろん「失敗する」と思って独立する方はいないとしても、ポジティブさと併せて「もし想定よりうまくいかなかったら」というネガティブな考え方をもつことも大事です。

もし自分一人のビジネスならば、自分がガマンすればOKですが、従業員を雇うなら、「この売上がなくなったら、路頭に迷う人が出てくる」というリスクシナリオに立った対策も肝心です。

「いざとなったら営業すればいい」というほど新規開拓は簡単なものではありません。何もないときにこそ、事前に「借りられるときにお金を確保しておく」という、ある意味、“守り”の姿勢が万が一の事態にモノを言うのです。

この構図は、予防医学の考えにも似ているように思います。「これまで風邪一つ引いたことがないから」と、健康を過信し、身体の調子が悪くなってから病院に行っていては、手遅れになるリスクも高まります。そうではなく、何の不調も感じていないときも定期的に健診を受け、ケースに応じて早めに生活改善などに取り組むことが肝要です。つまり先を見据えた予防治療こそが身体の健康につながるのと同様、事業においても資金が足りなくなる状況を見越して、早めの借入をしておくことこそが健全経営につながるのです。

金融機関から「融資NG」にされやすい人の特徴

融資のサポートを行っている私の会社には、月1000件以上の問い合わせが入りますが、電話やメールを経て、実際にお会いしてお話を進めるケースは、そのうちの2割ほどになります。正直なところ、いくらお金を借りたくても、「現段階では、融資は難しい」と判断せざるを得ないケースも多いのです。

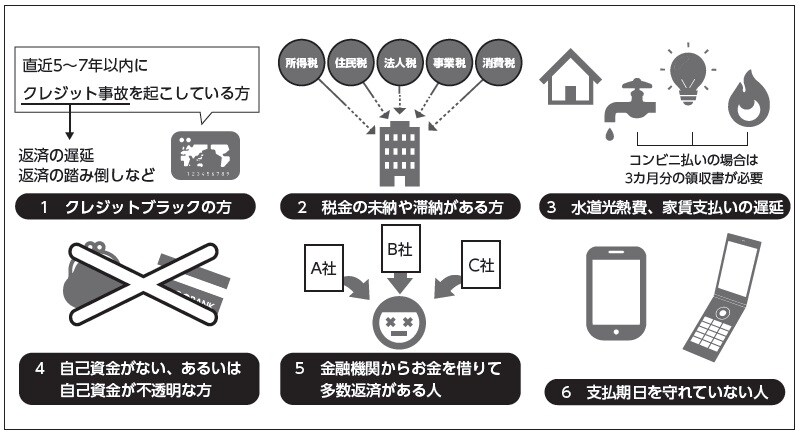

特にNGとなりやすいのが以下の項目に当てはまる方です。「一つでも当てはまったら必ず失敗する」というわけではありませんが、計画性をもってクリアしておくに越したことはありません。まずは「自分は借りられるか否か」の目安として、チェックしてみてください。

【1. クレジットブラックの方】

直近5年から7年以内にクレジット事故、つまり返済の遅延、踏み倒しなどを起こしている方は、融資を受けられる可能性が低くなります。

【2. 税金の未納や滞納がある方】

所得税、住民税、事業税、消費税など、税金の未納、滞納がある場合も融資の可能性が低くなります。融資を受ける前に、未納・滞納分を払っておきましょう。

【3. 水道光熱費、家賃支払いの遅延】

融資を受ける際に、必ず半年分の個人の通帳をチェックされます。現金でコンビニで支払っている場合も、3ヵ月分の領収書の提出を求められることがあります。

【4. 自己資金がない、あるいは自己資金が不透明な方】

口座にお金があっても、「他人から一括でお金が振り込まれている」「急に通帳が増えている」「会社設立後、資本金がすぐに引き出されている」といった、いわゆる〝見せ金〟は、自己資金として認められないケースが高いと心得ましょう。

【5. 金融機関からお金を借りて多数返済がある人】

消費者金融やクレジット・ローンの利用がある方は評価が下がります。金融機関は融資の審査の際に、シー・アイ・シー(CIC)という信用情報の管理・開示を行う会社で信用情報を問い合わせます。ウソをつくと余計に心証が悪くなるので、注意しましょう。

【6. 支払期日を守れていない人】

携帯代の遅延もCIC情報に掲載されてしまいますので注意が必要です。

田原 広一

株式会社SoLabo 代表取締役