「アクティブファンド特集」を見る

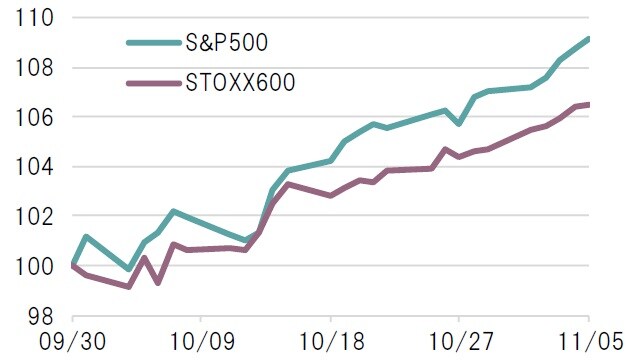

期間:2021年9月末~2021年11月5日

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

米国の7-9月期決算は大方の予想に反して好調な結果

グローバルにインフレ圧力の高まりやサプライチェーン(供給網)のボトルネックが問題になる中、大方の予想に反して好調に推移しているのが欧米の7-9月期決算だ。米国ではS&P500指数を構成する500社のうち、11月5日時点で447社(全体の89%)が既に7-9月期決算を発表済みだが、そのうち市場予想を上回った決算の割合は81%にものぼる。これは過去5年間の平均値(76%)を上回る水準であり、総じて好調な決算だと言える。

これを受けて、S&P500指数の12ヵ月先予想EPS(1株当たり利益)は、今年9月末時点から11月5日にかけて1.7%上方修正された。また、欧州の7-9期決算(売上報告含む)も概ね好調な内容となっており、STOXX600指数の12ヵ月先予想EPSは同期間で2.8%上方修正された(図表2)。

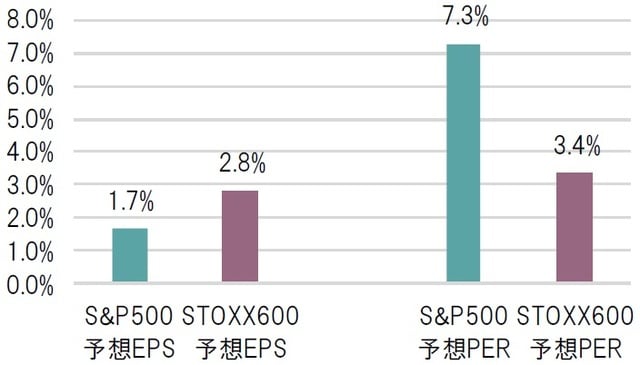

※市場予想は12ヵ月先、ブルームバーグ集計

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

さらに目立ったのが欧米株におけるバリュエーションの上昇だ。S&P500指数の12ヵ月先予想PER(株価収益率)は、9月末時点の20.1倍から11月5日時点の21.5倍へ7.3%上昇した。また、STOXX600指数の12ヵ月先予想PERも同期間で15.5倍から16.0倍へ3.4%上昇した。

この欧米株におけるバリュエーション上昇の背景には、米国の実質金利低下が寄与した可能性がある。米国の名目金利(米10年国債利回り)から米国の期待インフレ率(米10年ブレークイーブン)を差し引いた米国実質金利は、9月末時点の-0.89%から11月5日にかけて-1.10%へ低下した。一般的に、実質金利の低下はバリュエーションを押し上げる方向に寄与するため、足元の株価上昇は企業業績とバリュエーションの双方がプラスに寄与したと言える。

英国の新型コロナ経口治療薬承認と米国雇用統計の上振れが買い材料に

バリュエーション上昇の要因は、実質金利の低下以外にも挙げられる。ひとつは、英国の医薬品・医療製品規制庁が11月4日に、米メルクが開発する新型コロナウイルスの経口治療薬である「モルヌピラビル」を世界に先駆けて承認したことだ。また、米ファイザーも開発中の新型コロナウイルスの経口治療薬「パクスロビド」の臨床試験データにおいて、入院や死亡リスクが約9割低下したとの結果を11月5日に公表した。

新型コロナ対策の「ゲームチェンジャー」とも言われるこれらの飲み薬は、在宅療養中の軽症患者の治療に使用することが可能になるため、経済の正常化がさらに進展することが期待されている。実際、11月5日の欧米株式市場ではホテル株や航空株、クルーズ株などのトラベル関連株の上昇が目立つ展開となった。

もうひとつは米国雇用統計の上振れだろう。10月の非農業部門雇用者数は前月比53万1000人増と市場予想の45万人増を上回り、9月も19万4000人増から31万2000人増へ上方修正された。11月3日のFOMC(米連邦公開市場委員会)後に開催されたパウエルFRB(米連邦準備制度理事会)議長の会見では利上げを急がない姿勢が示されていただけに、市場予想を上回る雇用統計は先行きの楽観論を高めるのに十分過ぎる内容だったのかもしれない。サプライチェーンのボトルネックにも一部緩和の兆しが表れる中、10-12月期は株価が上昇しやすい季節性も相俟って、市場は一気に「リスクオン」ムードに傾斜している。

※個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。また、医薬品についてもあくまで参考として紹介したものであり、その医薬品を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『騰勢を強める欧米株式市場 その原動力は何か?』を参照)。

(2021年11月8日)

田中 純平

ピクテ投信投資顧問株式会社 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較