【関連記事】えっ、未収の家賃にも税金?「家賃滞納物件」の相続対策【税理士の解説】

「公的年金の未収分」は相続税の対象か?

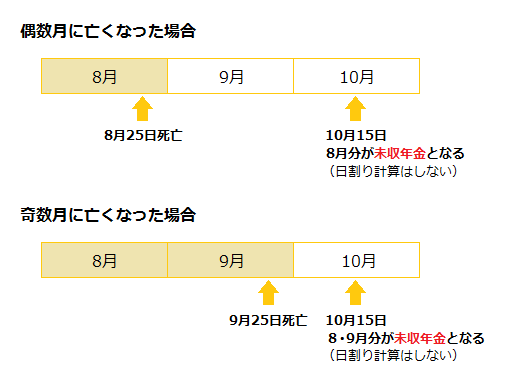

国民年金や厚生年金など公的年金は、偶数月の15日に前月と前々月の分がまとめて支給されます。年金の受給者が死亡したときは、死亡した月の分まで年金をもらう権利がありますが、支給は翌月以降になるため必ず未収年金が発生します。

未収年金は同一生計の遺族が請求して受け取ることができます。遺族が受け取った未収年金は、死亡した年金受給者の財産として相続税の対象になるように思われます。しかし、公的年金の未収分は受け取った遺族のものとなり、相続の対象にはなりません。したがって、相続税の課税対象にもなりません。

公的年金は受給者と家族の生活を保障するために支給されるものであり、受給者が死亡した場合は遺族の生活を保障するために支給されます。こうした趣旨から、未収年金は相続および相続税の対象にはなっていません。

遺族が受け取った未収年金は、遺族の一時所得として所得税の課税対象になります。ただし一時所得には50万円の特別控除があるため、未収年金だけで課税されることは少ないでしょう。

「死亡後に振り込まれた公的年金」は課税対象?

公的年金は、受給者が死亡したことを遺族が届け出れば支給が停止されます。しかし、死亡日から支給日までの期間が短い場合や遺族が手続きを忘れていた場合は、死亡した人の口座に年金が振り込まれます。このときの年金も、死亡時点では受け取っていなかったため未収年金となります。

死亡後に振り込まれた公的年金も遺族のものであり、相続税の課税対象にはなりません。死亡した人の口座に振り込まれるため課税対象になるように思われますが、先ほど説明したケースと考え方は同じです。

なお、遺族が手続きをせずに死亡の翌月分以降の年金を受け取った場合は、返還を求められることがあります。相続があった場合は年金関係の手続きも速やかに済ませましょう。