未収家賃も遺産として相続税の対象に

未収家賃とは、支払日を過ぎてももらうことができない家賃、つまり入居者が滞納している家賃のことです。法律上は「今後家賃をもらえる権利」と解釈され、家賃をもらっていないにもかかわらず貸主の財産に加えられます。

相続税の計算で財産の価値を定める基準となる「財産基本通達」には、次のような事項があります。

(未収法定果実の評価)

208 課税時期において既に収入すべき期限が到来しているもので同時期においてまだ収入していない地代、家賃その他の賃貸料、貸付金の利息等の法定果実の価額は、その収入すべき法定果実*の金額によって評価する。

出所:国税庁 第3節 定期金に関する権利(未収法定果実の評価)

*法定果実とは、物を使用させるかわりに受け取る対価をさします

つまり、亡くなった時点で支払日を過ぎて滞納されている未収家賃があれば、本来支払われるべき金額で遺産に加えられ相続税の課税対象になります。

支払日前なら未収家賃は相続税の対象にならない

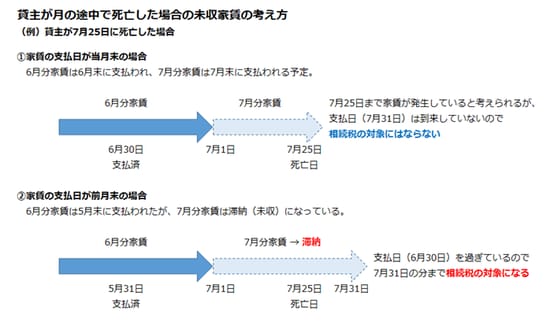

月の途中で賃貸住宅の貸主が亡くなったとき、月初めから死亡日までの家賃が相続税の対象になるかどうかが問題になることがあります。継続して部屋を貸していれば、月初めから死亡日までの間も家賃が発生して、その分が未収になっていると考えられます。

財産評価基本通達では「支払日が到来しているもので未収になっている家賃」が相続税の課税対象になるとされています。家賃を後で受け取る場合で支払日が死亡日より後であれば、月初めから死亡日までの家賃は相続税の課税対象にはなりません。

一方、家賃を前月のうちに受け取る場合で、前月のうちに支払われるはずの家賃が未収になっていれば、その全額(月初めから末日までの家賃)が相続税の課税対象になります。

以上の考え方をまとめると、[図表1]のように表されます。

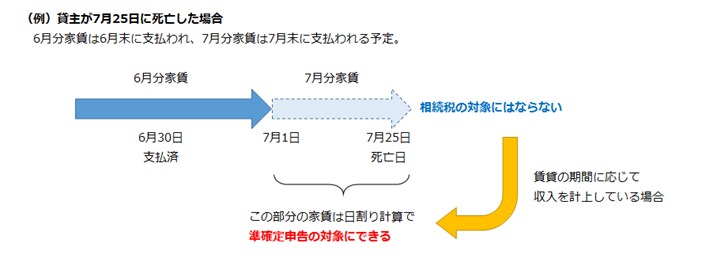

所得税の準確定申告で未収家賃を申告するときの注意点

年初から死亡日までの家賃収入は、亡くなった人の所得として死亡日から4か月以内に準確定申告をしなければなりません。

家賃の支払日をもって収入を計上している場合は、死亡日までに支払日が到来した家賃を収入に加えます。実際に受け取ったかどうかは関係なく、未収であっても収入があったことにして申告します。

例外として、継続的に帳簿をつけているなど一定の要件を満たす場合は、家賃の支払日ではなく賃貸の期間に応じて収入を計上することができます。その場合は、月初めから死亡日までの家賃について、支払日が到来していなくても収入に加えることができます。この点は相続税とは考え方が異なるため注意が必要です(図表2)。