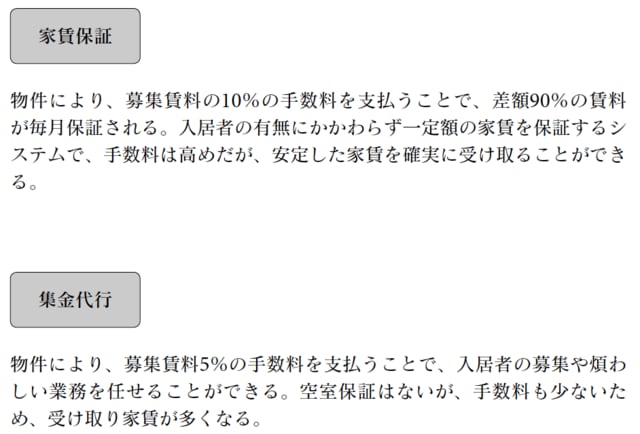

家賃保証システムの手数料率は「10%程度」が一般的

今回は、前回紹介した2つの代行サービスを実際に利用した場合に、オーナーが受け取る収入はどのようになるのかを見てみましょう。

[図表1]代行システムの例

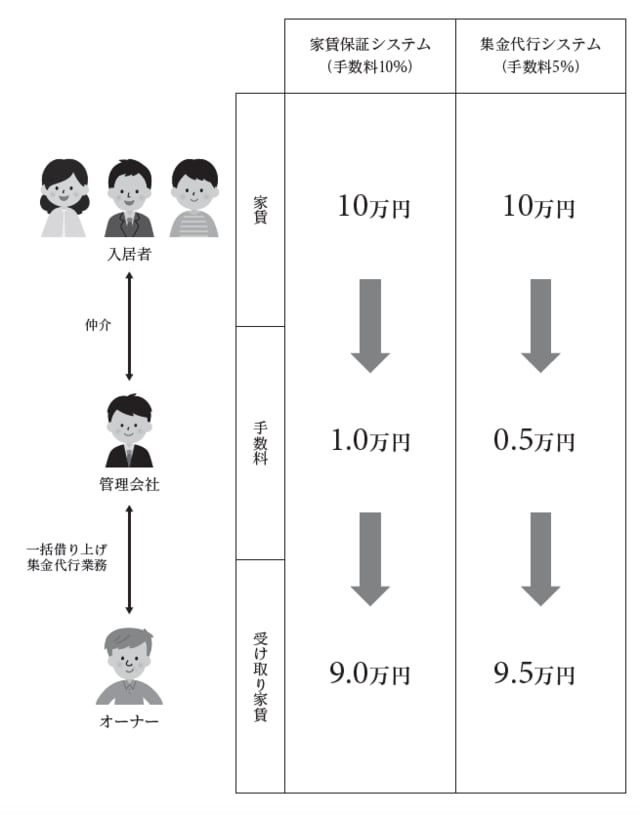

下記の図表2は、家賃設定が10万円のワンルームマンションで2つの代行サービスを利用した場合の例です。まず、どちらの代行サービスでも、物件の管理を行う会社とオーナーが契約を結び、代行サービスを行います。

[図表2]2つの代行システムの利用例

家賃保証システムを利用する場合には、物件にもよりますが、一般的には手数料率は10%程度です。管理会社が入居者の募集、家賃の集金をはじめ物件の管理やクレーム対応などマンション運用に関わるすべての業務を代行します。

保証する家賃は、設定家賃の10万円から10%の手数料を差し引いた9万円です。入居者がいてもいなくても、この金額がオーナーに支払われます。ローンを利用して物件を購入した場合でも、返済計画が狂うことがなく安心です。

手数料は安いが、収入ゼロの可能性もある集金代行

一方で集金代行システムを利用する場合には、一般的に手数料率は3~5%となっています。入居者の募集や家賃の集金など、マンション運用に関わる業務をすべて代行する点では家賃保証システムと変わりません。

違いは家賃保証です。集金代行システムでは家賃保証がありませんので、入居者がいない場合には、収入がなくなる可能性もあります。ただし、手数料率が3~5%ですから、家賃設定が10万円の物件であれば、オーナーは9万5000円の収入を得ることができます。

立地がよく、空室リスクが極端に低い場合や、すでに複数の物件を所有しており、一部の物件が空室になっても影響があまりないケースでは、集金代行システムを利用するオーナーもいます。

オーナーの中には、管理会社が倒産したらどうなるのか、という心配をする人もいます。しかし、一般的に管理会社は販売会社と異なり在庫を抱えませんから、倒産するということは考えにくいのです。

もちろん、絶対に倒産が起きないとは言い切れませんが、管理会社は、入居者を管理する見返りとして、手数料をオーナーから受け取るのが収益になりますから、もし倒産したとしても、別の管理会社が喜んで引き受けてくれます。また、景気に左右されない点も倒産しづらい要因と言えます。