『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

SBI証券のiDeCoには、「オリジナルプラン」と「セレクトプラン」の2つのプランがあります。

今から新規で加入する場合は「セレクトプラン」しか選べませんが、すでに「オリジナルプラン」に加入している人のなかには、

「運用商品を見直したい」

「セレクトプランとの違いは?」

「セレクトプランに変更すべきか」

と思っている人もいるはずです。

そこで本記事では、SBI証券のiDeCoオリジナルプランの加入者に、おすすめ商品やセレクトプランとの違い、セレクトプランへの変更方法などを、筆者が過去にSBI証券のiDeCoでプラン変更をして気付いた点も踏まえて解説します。

最後まで読めば、オリジナルプランで運用している人の悩みが解消されます。

1. SBI証券のiDeCoの特徴(共通)

SBI証券のiDeCoには「オリジナルプラン」と「セレクトプラン」の2種類があります。ただし、オリジナルプランは2021年1月で新規の受付を停止しており、これから新規でSBI証券でiDeCoを始める場合は、セレクトプラン一択になります。

本章では、2つのプランが存在している理由も含めて、SBI証券のiDeCoの特徴を次の順番で解説します。

■SBI証券のiDeCoの特徴(共通)

- 「オリジナルプラン」と「セレクトプラン」の2つのプランがある

- 運営管理手数料が無料

- 土日も問い合わせに応じてくれる

■iDeCo(イデコ)とは

iDeCoは「個人型確定拠出年金」といい、20歳~原則60歳まで(2022年5月からは65歳まで)毎月決まった額(5,000円以上1,000円単位)を積み立てて運用し、その成果を60歳以降に受け取る「私的年金制度」です。

iDeCoの基本や金融機関選びのコツ、おすすめ銘柄などを知りたい人は、最初に『iDeCo(イデコ)おすすめ銘柄・商品と金融機関ランキング【最新版】』をお読みいただくと、本記事の内容が理解しやすくなります。

1.1.「オリジナルプラン」と「セレクトプラン」の2つのプランがある

SBI証券のiDeCoは当初「オリジナルプラン」しかなく、67本もの商品から選ぶことができました。

しかし、2018年5月1日に施行された「確定拠出年金法等の一部を改正する法律(平成28年法律第66号)」で、2023年までにiDeCoの商品数を35本以内にするように決められました。この法改正を受けて、SBI証券は商品の数を絞るために一部の商品を除外対象にして新規受付を停止。そして、2018年に新たに「セレクトプラン」を導入しました。

しばらくは2つのプランのどちらに加入するかを選択することができましたが、2021年1月にオリジナルプランの新規受付が停止されたことから、現在、SBI証券のiDeCoで加入できるのはセレクトプランのみとなりました。

ただし、オリジナルプランで運用をしていた人は、除外対象になった商品を新たに購入することはできませんが、これまで購入した分は売却せずにそのまま運用を続けることができます(2021年7月28日に発出された厚生労働省年金局長による「法令解釈通知」より)。

そして、浮いた掛金(積立額)は別の商品に振り分けてオリジナルプランで運用を続けるか、SBI証券のiDeCoセレクトプランに変更するか、あるいは他社のiDeCo口座に変更する必要があります。

このように、SBI証券のiDeCoは、早くからオリジナルプランで運用していた人にとっては少々厄介な問題となっています。しかし、より高い運用リターンが期待できる商品に変更できるチャンスにもなるので、オリジナルプランで運用している人はこの機会に見直すことをおすすめします。

1.2. 運営管理手数料が無料

iDeCoは国の年金制度の一つなので、金融機関が自由に手数料を決めることはできません。

しかし、「運営管理手数料」は金融機関が独自に決めることができる数少ない手数料となっており、SBI証券のiDeCoは、オリジナルプランもセレクトプランも運営管理手数料を無料にしています。

さらに、SBI証券のiDeCoは口座管理手数料を主要ネット証券と同じ月171円(掛金を拠出する場合)に設定しており、低コストでiDeCoを始められる環境が整っています。

なお、次の記事では、運営管理手数料と口座管理手数料のコストの差が、20年や30年でどれくらいになるかをシミュレーションしています。

1.3. 土日も問い合わせに応じてくれる

SBI証券にはiDeCo専用のコールセンターがあり、土日も新規加入に関する問い合わせのみ応じてくれます。

そのため、平日は仕事で忙しい会社員や自営業の方でも、SBI証券なら土日にじっくり専門スタッフに相談することができます。

■SBI証券 iDeCoサポートデスク

- フリーダイヤル:0120-581-214

- 携帯からの場合:03-5562-7560(有料)

- 受付時間:8時~17時(平日・土日)

※土日は、新規加入に関する問い合わせのみ

\iDeCoの加入者数 No.1/

2. SBI証券のiDeCoオリジナルプランの概要

まず、オリジナルプランの基本情報を見てみましょう。なお、ファンドの種類は表の下でまとめて解説します。

■「SBI証券のiDeCo(オリジナルプラン)」概要

| iDeCoの口座数 | 100万(2024年9月末時点) ※セレクトプランとの合計 |

| 加入時手数料 | 2,829円 ※共通 |

| 口座管理手数料 | ・171円(掛金を拠出する場合) ・66円(掛金を拠出しない場合) |

| 運営管理手数料 | 無料 |

| 移換時手数料 | 4,400円 |

| 給付時手数料 | 440円(振込の都度) |

| 取扱い銘柄数 | 38本 |

| インデックスファンド | 16本 |

| アクティブファンド | 10本 |

| バランス型ファンド | 7本 |

| ターゲットイヤー型 | 4本 |

| 元本確保型 | 1本 |

| 掛金の引落日 |

毎月26日(休日の場合は翌営業日) |

■ファンドの種類

・インデックスファンド:日経平均株価などの指数に連動するように設計された投資信託のこと。

・アクティブファンド:指数を上回るパフォーマンスを目指すように設計された投資信託のこと。

・バランス型ファンド:1本で株式や債券など値動きが異なる複数の資産に投資できるファンドのこと。

・ターゲットイヤー型:退職年をゴールに設定し、最初は株式を中心とする積極的な運用を行い、年を経るごとに少しずつ債券の割合を増やしてリスクを下げていくファンドのこと。商品名に入っている西暦が退職年。

ちなみに、ターゲットイヤー型は複数の商品が用意されていてもiDeCoの商品数のカウントでは1本とみなされます。そのため、SBI証券のiDeCoオリジナルプランの商品数は表面上は38本ですが、実質35本となります。

\iDeCoの加入者数 No.1/

3. SBI証券のiDeCoオリジナルプラン全商品の一覧

それでは、SBI証券のiDeCoオリジナルプランで選べる全38本の商品を紹介します。

資産クラスごとに分類し、信託報酬(投資信託の運用や管理にかかる手数料のこと)が低い順に並べているので、低コストの商品が見つけやすくなっています。なお、最新の価格やチャートなどの情報は、商品名をクリックすると見ることができます。

■SBI証券のiDeCoオリジナルプラン全商品

| 資産クラス | インデックス ファンド |

商品名 | 信託報酬 (税込) |

|---|---|---|---|

| 国内株式 | 〇 | 0.176% | |

| 〇 | 0.1859% | ||

| 〇 | 0.264% | ||

| 〇 | 0.275% | ||

| 0.836% | |||

| 1.65% | |||

| 1.683% | |||

| 1.705% | |||

| 1.87% | |||

| 国内債券 | 〇 | 0.132% | |

| 国内REIT | 〇 | 0.275% | |

| 米国株式 | 〇 | 0.2475% | |

| 先進国株式 | 〇 | 0.154% | |

| 〇 | 0.302% | ||

| 〇 | 0.88% | ||

| 〇 | 0.311% | ||

| 0.99% | |||

| 1.085% | |||

| 1.463% | |||

| 1.98% | |||

| 新興国株式 | 〇 |

0.3615% |

|

| 〇 |

0.374% |

||

| 海外債券 | 〇 |

0.154% |

|

| 〇 |

0.374% |

||

| 海外REIT | 〇 |

0.297% |

|

| コモディティ |

0.99% |

||

| バランス型 |

0.154% |

||

|

0.154% |

|||

|

0.154% |

|||

|

0.154% |

|||

| 0.242% | |||

| 0.748% | |||

| 0.88% | |||

| ターゲット イヤー型 |

0.6427% | ||

| 0.6462% | |||

| 0.6484% | |||

| 0.6509% | |||

| 元本確保型 | - | ー |

\iDeCoの加入者数 No.1/

4. SBI証券のiDeCoオリジナルプランのおすすめ銘柄

ここでは、SBI証券のiDeCoオリジナルプランでおすすめの銘柄を紹介します。

現在オリジナルプランで運用していて、選んだ商品に自信がない方や、思っていたより利益が出ていない方は、掛金の配分割合を変更することも検討してみてください。

最初にiDeCoの銘柄選びのコツをお伝えすると、投資信託の保有コストにあたる信託報酬が低い「インデックスファンド」を選ぶことが大前提になります。

インデックスファンドは指数に組み入れられた企業に投資をするので銘柄選びの手間がかからず、信託報酬は0.1~0.2%程度に抑えられています。一方、アクティブファンドは投資をする企業のリサーチ費用などがかかるため、信託報酬は1~3%程度と高めです。

ただし、インデックスファンドなら何でもOKというわけではありません。

世界経済の中心である「米国株式」や、米国株に約60~70%を投資して世界中の株式を丸ごと買う「全世界株式」や「先進国株式」のインデックスファンドを選び、経済成長とともに長期では右肩上がりのチャートになる確率が高い商品に投資しなければなりません。

その観点からいうと、日本は少子高齢化で人口の減少が進んでいることもあり、GDP(国内総生産)が今後大幅に成長する可能性は低いでしょう。

したがって、最近の資産運用の基本では、日経平均株価のような日本の株式市場の代表的な指数ではなく、米国を中心とした海外の株価指数に連動するインデックスファンドを選んだほうが優位性が高いとされています。

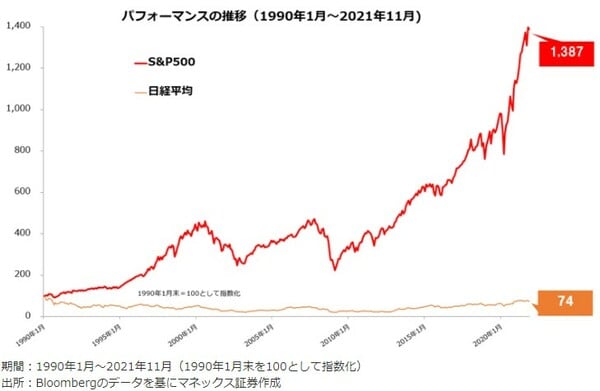

「米国株式(S&P500)」と「日経平均株価」の比較

1990年1月から2021年11月までの株価の値動きを、米国の代表的な指数であるS&P500(赤色)と日経平均(オレンジ色)で比べたのが次のチャートです。

ご覧のように、米国の株価は途中で下落しながらも、長期で見ると右肩上がりに推移していることがわかります。

日経平均と比べると、その差は一目瞭然です。

以上を踏まえた上で、SBI証券のiDeCoオリジナルプランでおすすめの銘柄を厳選して2本紹介します。ちなみに、オリジナルプランには「全世界株式」がないので、「先進国株式」と「米国株式」のみ紹介します。

なお、純資産やトータルリターンの数字は、ウェルスアドバイザー株式会社の2026年1月6日時点のデータです。

4.1.「DCニッセイ外国株式インデックス」

| ファンド名 | DCニッセイ 外国株式インデックス |

| 資産クラス | 先進国株式 |

| 連動する指数 | MSCIコクサイ・インデックス |

| 基準価額 |

41,738円 |

| 純資産額 | 2,909.31億円 |

| 信託報酬(税込) | 0.154% |

| トータルリターン | +21.28%(1年)、+24.79%(3年)、+22.79%(5年)、+14.93%(10年) |

| 運用会社 | ニッセイアセットマネジメント |

| ファンドの特色 | 確定拠出年金専用ファンド。日本を除く世界の主要先進国の株式に投資できる。 投資先の割合は、1位がアメリカ、2位がイギリス、3位がフランス。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

4.2.「iFree NYダウ・インデックス」

| ファンド名 | iFreeNYダウ・インデックス |

| 資産クラス | 米国株式 |

| 連動する指数 | NYダウ(ダウ・ジョーンズ工業株価平均) |

| 基準価額 |

46,969円 |

| 純資産額 |

1,039.40億円 |

| 信託報酬(税込) | 0.25% |

| トータルリターン | +11.52%(1年)、+18.16%(3年)、+20.77%(5年) |

| 運用会社 | 大和アセットマネジメント |

| ファンドの特色 | 米国の代表的な株価指数「NYダウ」に連動し、米国を代表する優良企業30社に投資する。 組入上位銘柄は、ユナイテッドヘルス・グループ、ゴールドマン・サックス、マイクロソフトなど。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

\iDeCoの加入者数 No.1/

5.「オリジナルプラン」と「セレクトプラン」…どっちがおすすめ?変更タイミングは?

ここまで、SBI証券のiDeCoオリジナルプランを中心に解説してきました。現在オリジナルプランで運用している人は、セレクトプランに変更したほうがいいのか、判断に迷うはずです。

そこで本章では、2つのプランの商品ラインナップを比較し、どちらがおすすめか、そして変更すべきかの判断の目安をお伝えします。なお、セレクトプランの全商品については、『SBI証券のiDeCo(イデコ)…全38商品とおすすめ銘柄、始め方を解説』で紹介しています。

5.1. 資産クラスごとに最安の信託報酬を比較

まず、オリジナルプランとセレクトプランで最も安い信託報酬の商品を、資産クラスごとに比べてみましょう。商品名の下に書いてある数字が信託報酬です。そして、赤字のほうが信託報酬が安いことを意味しています。

| 資産クラス | オリジナルプラン | セレクトプラン |

|---|---|---|

| 国内株式 | ||

| 0.176% | 0.143% | |

| 国内債券 | ||

| 0.132% | 0.132% | |

| 国内REIT | ||

| 0.275% | 0.275% | |

| 全世界株式 | なし | |

| 0.05775% | ||

| 米国株式 | ||

| 0.2475% | 0.0814% | |

| 先進国株式 | ||

| 0.1023% | 0.09889% | |

| 新興国株式 | ||

| 0.3615% | 0.1518% | |

| 海外債券 | ||

| 0.154% | 0.154% | |

| 海外REIT | ||

| 0.297% | 0.297% | |

| コモディティ | ||

| 0.99% | 0.99% | |

| バランス型 | ||

| 0.154% | 0.143% | |

| ターゲット イヤー型 |

||

| 0.6464% | 0.6464% |

5.2.「セレクトプラン」のほうが低コストの商品が多くておすすめ

上記の比較表を見ると、「国内株式」「米国株式」「先進国株式」「新興国株式」において、セレクトプランのほうが信託報酬が低い商品を多く取り揃えていることがわかります。

その理由として、SBI証券のiDeCoセレクトプランでは、業界最低水準の運用コストを目指す運用方針が人気の「eMAXIS Slim」シリーズを取り扱っていることが挙げられます。他社が同じ資産クラスの投資信託の信託報酬を引き下げたら、それに追随することを目標にしているので、必然的に低コストでの運用が可能になります。

5.3.「オリジナルプラン」から「セレクトプラン」に変更したほうがいい人は?

以上のように、SBI証券のiDeCoセレクトプランには、オリジナルプラン以上に低コストの商品が揃っています。

そして、4章で紹介したオリジナルプランのおすすめ銘柄の資産クラスに関しても、セレクトプランのほうが信託報酬が低い商品が揃っています。

そのため、後述するオリジナルプランからセレクトプランへの変更に3~4ヵ月かかることを踏まえても、iDeCoの掛金が拠出できる60歳まで時間がある20~40代であれば、今のうちにセレクトプランに変更したほうが、コスト差の分だけ最終的な運用リターンを大きくする可能性は高くなります。

しかし、あと数年で60歳になる50代の場合は、セレクトプランに変更する手間などを考えると、オリジナルプランのまま60歳まで運用を続けるのも選択肢の一つです。

もしくは、20~40代でプラン変更をするのが面倒な方や、50代の方でせめてコストが安い商品に乗り換えたい場合は、オリジナルプランでおすすめの「DCニッセイ外国株式インデックス」もしくは「iFreeNYダウ・インデックス」に変更するだけでも、今の商品のまま運用を続けるよりは最終的に受け取る年金額を増やせる可能性があります。

ただし、あくまでも確率の話なので、セレクトプランのほうが必ず運用リターンが大きくなるわけではありません。オリジナルプランのなかで商品を見直すのか、セレクトプランに変更して受け取る年金額を最大化することを目指すのか、よく考えましょう。

\iDeCoの加入者数 No.1/

6.「オリジナルプラン」から「セレクトプラン」に変更するときの注意点(デメリット)

ここでは、オリジナルプランからセレクトプランに変更する前に知っておきたい注意点を3つお伝えします。

■プラン変更時の注意点

- 変更が完了するまで3~4ヵ月かかる

- 運用していた商品は売却して現金化される

- ドル・コスト平均法の効果が薄れる

順番に解説します。

6.1. 変更が完了するまで3~4ヵ月かかる

オリジナルプランからセレクトプランへの変更を申し込み、セレクトプランで新たに掛金の拠出が始まるまで3~4ヵ月かかります。手続き中は新たな掛金の拠出はできず、運用の空白期間が生じることになります。

6.2. 運用していた商品は売却して現金化される

オリジナルプランで運用していた商品は、たとえセレクトプランに同じ商品があっても残高をそのまま移行できず、SBI証券の任意のタイミングで売却されて現金化されます。

そして、セレクトプランに移換金が入金されると、どの商品で運用するかを自分で指示する必要があります。また、新たな掛金をどの商品で運用するかも決める必要があるので、忘れずに設定しましょう。

6.3. ドル・コスト平均法の効果が薄れる

ドル・コスト平均法とは、iDeCoや新NISA(つみたて投資枠)のように、毎月一定の金額をコツコツ買い付けることで購入価格を平準化していく投資方法のことです。

プラン変更のときに現金化した移換金は、セレクトプランで運用を始めるときに指定した商品(複数でも可)を一括で購入する必要があるので、ドル・コスト平均法の効果は一時的に小さくなります。

たとえば、現金化した300万円を1つの商品に一括買付すると、運用成績は購入時の価格の影響を受けやすくなります。

ただし、再びドル・コスト平均法で毎月買い付けをしていけば購入価格は平準化されていくので、あまり問題視する必要はないでしょう。

\iDeCoの加入者数 No.1/

7.「オリジナルプラン」から「セレクトプラン」への変更方法

SBI証券のiDeCoをオリジナルプランからセレクトプランに変更すると決めたら、早めに手続きをしましょう。

SBI証券側のプラン変更の締切が毎月5日(土日祝日の場合は前営業日)なので、5日までにSBI証券に「プラン変更届」が郵送で届くように準備をすることをおすすめします。

大まかな流れは、次の5ステップです。

順番に解説します。

STEP1:SBI証券のサイトから「プラン変更届」を請求する

まず、SBI証券のiDeCoのサイトから、「プラン変更届」を請求します。オンラインでの変更手続きはできません。

上のメニューボタンの「各種申請/変更手続等」をクリックします。

次に、「プラン変更をご希望の方」をクリックします。

「お申し込みはこちら」をクリックします。

すると、書類送付先を入力するフォームが表示されるので、入力して資料請求をします。なお、基礎年金番号を入力する項目があるので、年金手帳などを用意しておきましょう。

STEP2:書類を記入して返送する

SBI証券からプラン変更届が届いたら、速やかに記入して、なるべく5日までに到着するように返送しましょう。

STEP3:セレクトプランのログイン情報が届く

約2か月後にようやく、セレクトプランのログインIDとパスワードが届きます。

STEP4:移換金の配分割合を設定する

オリジナルプランで運用していた商品が売却され、現金化されます。移換金の配分割合を設定しましょう。

STEP5:掛金の配分割合を設定する

セレクトプランで新たに拠出する掛金の配分割合を設定しましょう。そして、セレクトプランで1回目の掛金が引き落とされるのを待ちましょう。

\iDeCoの加入者数 No.1/

8. よくある質問

最後に、SBI証券のiDeCoのプラン変更に関するよくある質問に3つ回答します。

Q1. ベストのタイミングでプラン変更をするにはどうすればよいですか?

プラン変更をするとき、オリジナルプランで運用していた商品はなるべく高値で売却できたらいいのですが、SBI証券の任意のタイミングで売却されてしまいます。

また、プラン変更の手続きをして売却されるまで1~2か月のタイムラグが生じるので、将来の価格を予想するのは困難です。そのため、高く売却できそうなタイミングを探るより、なるべく早くセレクトプラン変更して、新しい環境でiDeCoの運用を再開することをおすすめします。

Q2. プラン変更をするときに手数料はかかりますか?

プラン変更には手数料はかかりません。

Q3. セレクトプランからオリジナルプランへの変更はできますか?

できません。プラン変更は、オリジナルプランからセレクトプランのみです。

9. まとめ

この記事では、SBI証券のiDeCoオリジナルプランとセレクトプランを比較し、変更すべきか否か、そして実際の変更方法などを中心に解説しました。

プラン変更には3~4ヵ月かかり、多少手間もかかりますが、コスト削減により将来受け取る年金額を増やせるチャンスにもなります。そのため、特に20~40代でオリジナルプランで運用している方は、この記事を参考にして、セレクトプランへの変更を検討しましょう。

\iDeCoの加入者数 No.1/

グループ全体の口座開設数が1,600万(2026年5月1日時点)を突破し、個人投資家に人気のSBI証券。SGO編集部では、SBI証券の社員に独占取材をして、同社の魅力をたっぷり伺いました。

2023年9月30日発注分から実施している「国内株式売買手数料の無料化」についても言及しているので、『【SBI証券社員インタビュー】「貯蓄から投資へ」の流れを受けて、オンライン総合証券が取り組んでいること』からぜひご覧ください。