『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

個人型確定拠出年金(通称:「iDeCo(イデコ)」)に関して、

「どこの金融機関で始めたらいいの?」

「おすすめの投資信託やネット証券を教えてほしい」

「NISAの次はiDeCoが拡充されるって聞いたけど、iDeCoもやったほうがいいの?」

という悩みや疑問を持っている人も多いはずです。

そこで本記事では、iDeCoのおすすめ金融機関(証券会社・銀行)と銘柄を、初心者にもわかりやすく解説します。

最後まで読むと、iDeCoを始めようか躊躇していた人でも、自信を持って老後に備えた資産形成の準備ができます。

はじめに:iDeCoおすすめ金融機関ランキングTOP5

最初に、iDeCoでおすすめの金融機関(証券会社・銀行)を紹介します。なお、各社の取扱い銘柄数は、2026年6月3日時点のものです。

■iDeCoおすすめ金融機関ベスト5

| 順位 | 口座 | iDeCo 口座数 |

取扱い 銘柄数 |

インデックス ファンドの数 |

解説を 読む |

|---|---|---|---|---|---|

| 1位 |

(セレクトプラン※1) (セレクトプラン※1)

|

112万超※2 | 38本 | 17本 | 解説へ |

| 2位 |  |

100万※3 | 39本 | 19本 | 解説へ |

| 3位 |  |

1万 | 40本 | 25本 | 解説へ |

| 4位 |  |

非公表 | 28本 | 17本 | 解説へ |

| 5位 |  |

8万 | 24本 | 10本 | 解説へ |

※1:SBI証券のiDeCoには「オリジナルプラン」もありましたが、2021年1月で新規受付は中止

※2:2025年7月末時点

※3:2025年8月末時点

iDeCoを取り扱っている金融機関(証券会社・銀行・生損保)は100以上ありますが、迷ったら、上記から選んでおくことをおすすめします。

iDeCoの金融機関の選び方のポイントは、2章で解説します。

1. iDeCo(イデコ)とは?

iDeCo(個人型確定拠出年金)は、20歳~原則60歳まで(2022年5月からは一定の条件を満たせば65歳まで)、毎月決まった額(5,000円以上1,000円単位)を積み立てて運用し、その成果を60歳以降に受け取る「私的年金制度」です。

「拠出時」「運用中」「受給時」の3つの局面で税制優遇を受けることができ、老後資産を作る方法の1つとして注目を集めています。

実際、iDeCoの実施機関である国民年金基金連合会の調べでは、加入者は2026年4月末時点で395万人を突破。新NISAと並び、投資初心者でも始めやすい資産形成の方法の1つとして、多くのマネー雑誌やメディアでiDeCoが取り上げられています。

1.1. iDeCoの主なメリット3つ

ここでは、iDeCoのメリットを3つに絞って解説します。

メリット①: 掛金が全額所得控除になる

iDeCoでは、毎月の掛金(積み立てる金額)の全額が所得控除の対象になります。つまり、所得税や住民税の「課税所得」からiDeCoの掛金を差し引くことで、その年の所得税と翌年の住民税が安くなります。

具体的には、拠出した額に対して約15~33%を節税できます。

たとえば、年収400万円の会社員が月23,000円を拠出した場合、年間で約41,600円の節税が期待できます(ろうきんの『イデコの節税シミュレーター』で試算)。そして、年収が高くなるほど節税効果は高くなります。

メリット②: 運用益が非課税になる

一般的に、株式等の金融商品を購入して利益が出ると、売却するときに利益に対して20.315%の税金が課されます。たとえば、10万円の利益が出たら、約2万円が税金で引かれて、手元には約8万円が残ります。

しかし、iDeCoで運用して出た利益には課税されず、売却すると10万円の利益がそのまま残ります。

メリット③: 受取時にも税制優遇が受けられる

iDeCoで積み立てたお金は60歳~75歳の間に、次のどちらかの形式で受け取れます(併用も可)。

- 一時金(まとめて一度に受け取る形式)

- 年金(分割で毎月定期的に受け取る形式)

その際、一時金で受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等控除」が適用され、税負担が軽減されます。

どちらの形式で受け取るべきかは、ライフプラン次第なので、開始時点で気にしすぎなくて大丈夫です。

1.2. iDeCoの主なデメリット3つ

メリットの次は、iDeCoのデメリットについても把握しておきましょう。

デメリット①: 原則60歳まで引き出せない

iDeCoは「年金」なので、本人が死亡した場合などを除き、原則60歳まで引き出せません(通称「資金ロック」)。

ただし、引き出せると思うと使ってしまいがちなので、このデメリットはお金が貯まる強制力として働き、逆にメリットだと考えることもできます。

資金を拘束されたくない場合は、売却していつでも現金化できる新NISAの利用を検討しましょう。

デメリット②: 意外と手数料がかかる

iDeCoは、どの金融機関を選んでも毎月171円(=収納手数料105円+事務手数料66円)の手数料がかかり、年間にすると2,052円(=171円×12ヵ月)のコストになります。

そのため、詳細は4章で解説しますが、iDeCoでは信託報酬(投資信託の運用や管理にかかる手数料)が安い銘柄を選び、手数料の負担が少ない金融機関を選ぶことがリターンの最大化につながります。

デメリット③: ふるさと納税で寄付できる金額が少なくなる

iDeCoに加入していると課税所得が下がるため、その分、ふるさと納税で受けられる税控除額が少なくなります。

結果として、寄付できる金額が想定より少なくなってしまいます。この点は意外と知られていないiDeCoのデメリットなので、注意しましょう。

知らないままだと、本来は「実質2,000円の自己負担」で済むはずのふるさと納税が、それ以上の負担になってしまう可能性もあります。

そうならないためにも、「auのiDeCoのふるさと納税シミュレーション」などの無料ツールを利用し、毎月のiDeCoの掛金を入力して、いくらまでの寄付額なら控除額の上限に収まるかを事前にチェックしておきましょう。

2. iDeCoの金融機関(証券会社・銀行)の選び方のポイント3つ

iDeCoは1人1口座しか作れないため、最初の金融機関選びが重要です。

途中で変更することもできますが、手続きに1~2ヵ月かかり、その間は運用がストップしたり、手数料が4,400円もかかったりして面倒です。

そのため、次の3つのポイントを意識してiDeCoを始める金融機関を選びましょう。

それぞれ解説します。

ポイント①:毎月の「運営管理手数料」が無料か

デメリット②でお伝えしたように、iDeCoは思った以上に手数料がかかります。そのため、信託報酬が低いインデックスファンドを選ぶことはもちろん、少しでも手数料が安い金融機関を選ぶことが大切です。

このiDeCoの手数料には、大きく分けて「1. 金融機関に関係なく必ずかかるもの」と「2. 金融機関によって異なるもの」の2つがあります。

そして、「2. 金融機関によって異なるもの」のうち、「毎月の運営管理手数料」が無料の口座を選ぶことが最大のポイントです。

・必ず発生するiDeCo手数料

iDeCoを始めると必ずかかる手数料には、次のようなものがあります。

| 加入時手数料 |

国民年金基金連合会に2,829円を支払う(初回のみ) |

| 口座管理手数料 |

運用期間中、国民年金基金連合会に月105円(掛金の拠出がある場合)、 |

| 給付時手数料 |

積み立てた資産を受け取るときに、振り込みの都度440円支払う |

・金融機関によって異なるiDeCo手数料

金融機関によって異なるiDeCoの手数料には、次のようなものがあります。

|

運営管理手数料 |

iDeCo口座を開設した金融機関に毎月払う手数料で、最も差がつく項目。 |

|

移換時手数料 |

iDeCo口座の変更時にかかる手数料で、 金融機関によって無料から4,400円までさまざま。 |

ポイント②:商品ラインナップ

2つ目のiDeCoの金融機関選びのポイントが、商品ラインナップです。

特に、信託報酬の低いインデックスファンドをなるべく多く扱っている金融機関を選んでおいたほうが、より多くの選択肢からあなたの希望に合った銘柄を選ぶことができます。

ポイント③:安心してお金を預けられるかどうか(サポート体制など)

iDeCoは長期にわたって運用するので、金融機関との付き合いも長くなります。

そのため、口座数が多くて支持されていたり、土日祝日も電話によるサポート対応をしていたり、安心してお金を預けることができる金融機関を選ぶことが大切です。

次章で紹介するiDeCoおすすめ金融機関の基本情報には「iDeCoコールセンターの電話番号」も記載しているので、活用してください。

3. どこがいい?iDeCoおすすめ金融機関(証券会社・銀行)5社を紹介

ここでは、運営管理手数料が無料であることに加え、商品ラインナップやサポート体制なども含めて総合的に評価し、冒頭のランキングでも紹介したiDeCoのおすすめ金融機関(証券会社・銀行)5社について、スペックとおすすめ銘柄を紹介します。

※ 本記事ではiDeCoの金融機関を途中で変更することは想定していないため、「移換時手数料」が無料かどうかは判断基準から除外し、「毎月の運営管理手数料」が無料の金融機関だけを対象にしています。

①「SBI証券」は低コストで人気の『eMAXIS Slim』シリーズが最多の8本

■「SBI証券のiDeCo(セレクトプラン)」基本情報

| iDeCoの口座数 | 112万超(2025年7月末時点) |

| 口座管理手数料 | 171円 |

| 運営管理手数料 | 無料 |

| 取扱い銘柄数 | 38本 |

| インデックス型 | 17本 |

| アクティブ型 | 12本 |

| バランス型 | 4本 |

| ターゲットイヤー型 | 4本 |

| 元本確保(保証)型 | 1本 |

| iDeCoコールセンター |

・フリーダイヤル:0120-581-214 ・携帯からの場合:03-5562-7560(有料) ・平日・土日:8時~17時 ※土日は新規加入に関する内容のみ |

■お知らせ

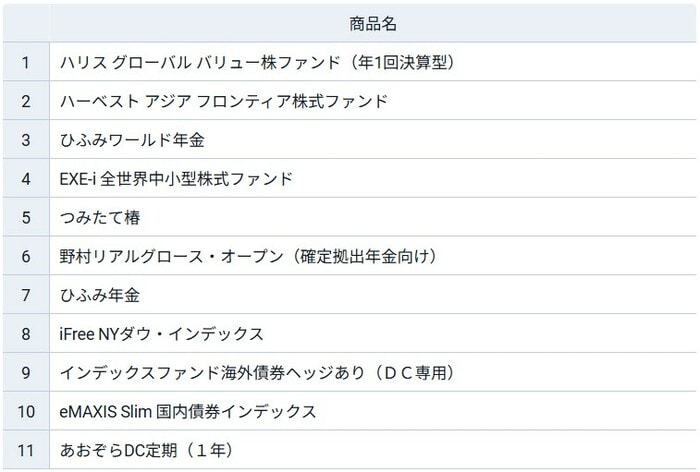

2025年12月26日、SBI証券はiDeCoの運用商品の入れ替えを発表。「ひふみ年金」や「eMAXIS Slim 国内債券インデックス」を含む11銘柄は、今後選べなくなります。そして、2026年10月を目途に対象商品を除外し、新たな銘柄が追加される予定です。

詳細は、SBI証券の公式サイト『SBI証券iDeCoセレクトプラン運用商品見直しのお知らせ』をご覧ください。

・SBI証券のiDeCo(セレクトプラン)おすすめポイント

iDeCoの口座数1位のSBI証券には、「セレクトプラン」と「オリジナルプラン」の2つのプランがあります。

しかし、後者は新規の受付を停止しているため、これから始める場合は「セレクトプラン」一択になります。

セレクトプランでは、業界最低水準の運用コストを目指す運用方針が人気の「eMAXIS Slim(イーマクシス スリム)」シリーズ8本を含む、インデックスファンドを17本も取り扱っているのが特徴です。

そのため、iDeCoの金融機関と銘柄選びで迷った場合は、SBI証券を選んでおけば、コスト面で失敗をするリスクを抑えられます。

筆者もiDeCoはSBI証券で運用しており、管理画面が使いやすく、商品ラインナップが充実していて満足しています。直近の資産状況の画面を載せておくので、興味がある方はご覧ください。

筆者のiDeCo資産状況

また、土日も新規加入に関する問い合わせに応じていて、週末しか時間が取れない人でも安心して始められます。

・SBI証券のiDeCoおすすめ銘柄・商品

SBI証券のiDeCoでおすすめの銘柄は、次の7銘柄です(クリックすると詳細が見られます)。

■SBI証券のiDeCo(セレクトプラン)おすすめ銘柄

「除外予定商品一覧」

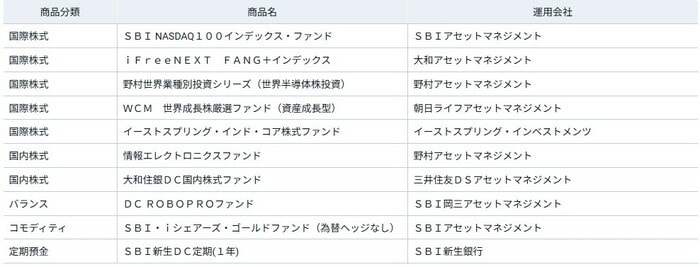

「追加候補運用商品」(2026年6月1日時点)

除外候補の商品で運用している方には、2026年6月にSBI証券から今後の対応について連絡があります。

実際に除外が決まった場合、その銘柄での新規の買付はできなくなりますが、保有分が強制的に売却されるわけではありません。また、除外後も、iDeCo口座で引き続き保有し、運用を続けることは可能です。

\人気の「eMAXIS Slim」シリーズが充実/

②「楽天証券」のiDeCoで低コストの『楽天・プラスシリーズ』が選べる

■「楽天証券のiDeCo」基本情報

| iDeCoの口座数 | 100万(2025年8月末時点) |

| 口座管理手数料 | 171円 |

| 運営管理手数料 | 無料 |

| 取扱い銘柄数 | 39本 |

| インデックス型 | 19本 |

| アクティブ型 | 11本 |

| バランス型 | 3本 |

| ターゲットイヤー型 | 5本 |

| 元本確保(保証)型 | 1本 |

| iDeCo専用ダイヤル |

・コールセンター:0120-545-401 ・携帯からの場合:0570-000-401(有料)、03-6739-1363(有料) ・平日:10時~19時 ・土日祝:9時~17時 |

■お知らせ

2025年9月19日、楽天証券はiDeCoの運用商品の入れ替えを発表。「セゾン資産形成の達人ファンド」を含む9銘柄が選べなくなり、「iFreeNEXT FANG+インデックス」などを含む9銘柄が加わりました。

詳細は、公式サイトの『楽天証券、iDeCo商品ラインアップを見直し、9本の投資信託を入れ替え』をご覧ください。

・楽天証券のiDeCoおすすめポイント

楽天証券では、低コストの楽天・プラスシリーズの「楽天・プラス・オールカントリー株式インデックス・ファンド」と「楽天・プラス・S&P500インデックス・ファンド」が2024年よりiDeCoでも選べるようになりました。

さらに、2025年5月15日には「楽天・プラス・NASDAQ-100インデックス・ファンド」も追加され、銘柄選びの選択肢が広がりました。

■楽天証券のiDeCoで選べる「全世界株式」と「米国株式」を比較

| 投資対象 | ファンド名 | 信託報酬 (税込) |

連動する指数 |

|---|---|---|---|

| 全世界 株式 |

NEW! |

0.0561% |

MSCI オール・カントリー・ |

|

楽天・全世界株式インデックス・ファンド |

0.192% |

FTSEグローバル・ |

|

| 米国 株式 |

NEW! |

0.077% | S&P500指数 |

|

楽天・全米株式インデックス・ファンド |

0.162% |

CRSP USトータル・ |

また、楽天証券のiDeCo口座は主に株式取引を行う証券総合口座とログインIDとパスワードが共通なので、ワンストップで資産管理ができる点もおすすめです(SBI証券は、証券総合口座とiDeCo加入者サイトを「アカウント連携」することでiDeCo口座に都度ログインが不要になります)。

さらに、楽天証券のiDeCoは土日もコールセンターが営業しているので、初心者でも安心して始められます。

・楽天証券のiDeCoおすすめ銘柄・商品

楽天証券のiDeCoでおすすめの銘柄は、次の4銘柄です(クリックすると詳細が見られます)。

■楽天証券のiDeCoおすすめ銘柄

\iDeCoのサイトが使いやすいと評判/

■一口メモ

SBI証券と楽天証券のどちらでiDeCoの口座を開設しようかで迷っている人は、『SBI証券と楽天証券の「iDeCo」を比較…始めるならどっちがおすすめ?』を参考にしてください。

③「松井証券」はiDeCoで保有している投信残高にもポイントがつく

■「松井証券のiDeCo」基本情報

| iDeCoの口座数 | 1万 |

| 口座管理手数料 | 171円 |

| 運営管理手数料 | 無料 |

| 取扱い銘柄数 | 40本 |

| インデックス型 | 25本 |

| アクティブ型 | 5本 |

| バランス型 | 9本 |

| 元本確保(保証)型 | 1本 |

| iDeCoコールセンター |

・フリーダイヤル:0120-957-372 ・IP電話からの場合:03-6387-3604 ・平日:8時30分~17時 |

・松井証券のiDeCoおすすめポイント

松井証券は、創業100年以上の老舗ながら日本で本格的なインターネット取引を導入した初めてのネット証券です。

iDeCoでは、本記事で紹介する5社のうち最多の40本の銘柄を取り扱っており、信託報酬はすべて1%以下。インデックスファンドも25本あります。

「eMAXIS Slim」と「楽天インデックス・シリーズ」の両方のシリーズを扱っており、商品ラインナップは「SBI証券と楽天証券のいいところ取り」といった感じです。

2024年8月には「最大1%貯まる投信残高ポイントサービス」の対象口座にiDeCoも追加され、特定口座やNISA口座で保有しているファンドに加えて、iDeCoで保有している投資信託にも保有残高に応じてポイントが付与されるようになりました。

この投信保有ポイントのサービスは他社でも実施していますが、松井証券はiDeCo口座で保有している投資信託も対象になる数少ないネット証券です。

貯まった松井証券ポイントは、PayPayポイントやdポイント、Amazonギフトカードなどを含む3,000種類以上の商品と交換できるので、使い道には困りません。

さらに、松井証券はサポート体制が充実しており、2026年1月5日に発表された最新の「ネット証券の問い合わせ オリコン顧客満足度ランキング」では第1位に輝いています。

150名を超えるオペレーターが在籍しているため、コールセンターに問い合わせたときの待ち時間がほとんどないのが特長です。

・松井証券のiDeCoおすすめ銘柄・商品

松井証券のiDeCoでおすすめの銘柄は、次の8銘柄です(クリックすると詳細が見られます)。

■松井証券のiDeCoおすすめ銘柄

\SBI証券と楽天証券の"いいところ取り"/

④「マネックス証券」のiDeCoなら『iFreeNEXT NASDAQ100 インデックス』も選べる

■「マネックス証券のiDeCo」基本情報

| iDeCoの口座数 | 非公表 |

| 口座管理手数料 | 171円 |

| 運営管理手数料 | 無料 |

| 取扱い銘柄数 | 28本 |

| インデックス型 | 17本 |

| アクティブ型 | 7本 |

| バランス型 | 3本 |

| 元本確保(保証)型 | 1本 |

| iDeCoコールセンター |

・フリーダイヤル:0120-034-401 ・平日:9時~20時 ・土曜:9時~17時 |

・マネックス証券のiDeCoおすすめポイント

NTTドコモの連結子会社となったマネックス証券でも、「eMAXIS Slim」シリーズをはじめとしたインデックスファンドを16本取り扱っています。

なかでも注目なのが、高成長が期待できるハイテク企業が数多く上場している「米国ナスダック市場」のNASDAQ100指数に連動する「iFreeNEXT NASDAQ100 インデックス」というファンドです(信託報酬は0.495%)。

アップルやアマゾン、エヌビディア、テスラ、ネットフリックスなどの高成長企業に投資したい人は特におすすめです(2025年5月15日からは、楽天証券でもNASDAQ100指数に連動する「楽天・プラス・NASDAQ-100インデックス・ファンド」がiDeCoで選べるようになりました)。

・マネックス証券のiDeCoおすすめ銘柄・商品

マネックス証券のiDeCoでおすすめの銘柄は、次の6銘柄です(クリックすると詳細が見られます)。

■マネックス証券のiDeCoおすすめ銘柄

\iDeCoで「NASDAQ100指数」に投資するなら/

⑤「イオン銀行」では近くのイオンやオンラインで気軽に相談ができる![]()

イオングループのイオン銀行は、銀行系では数少ないiDeCoの運営管理手数料が無料の金融機関です(iDeCoのサービスはみずほ銀行が提供)。

近所のイオンに入っているイオン銀行の店舗に直接行っても相談できますが、優先的に案内してくれる「来店予約」サービスを利用することをおすすめします。また、スマホやパソコンで自宅から気軽に相談したい場合は、「オンライン相談サービス」から予約することも可能です。

■「イオン銀行のiDeCo」基本情報

| iDeCoの口座数 | 8万 |

| 口座管理手数料 | 171円 |

| 運営管理手数料 | 無料 |

| 取扱い銘柄数 | 24本 |

| インデックス型 | 10本 |

| アクティブ型 | 5本 |

| バランス型 | 8本 |

| 元本確保型 | 1本 |

| おすすめ銘柄・商品 | |

| iDeCoコールセンター |

フリーダイヤル:0120-081-600 携帯からの場合:045-949-6345(有料) 平日:9時~21時 土日:9時~17時 |

\全国のイオンにあるイオン銀行で相談できる/

4. iDeCoのおすすめ銘柄・商品選びのポイント3つ

iDeCoは運用する商品を自分で決めますが、初心者がいきなり選ぶのは難しいです。

そこで本章では、資産運用の王道ともいえる銘柄選びのポイントを3つ紹介します。

それぞれ解説します。

ポイント①:「元本変動型」を選ぶ

iDeCoの商品には、大きく分けて次の2つの運用タイプがあります。

- 元本確保型:定期預金や保険

- 元本変動型:投資信託(株式型など)

そして、iDeCoでは「元本変動型」の投資信託(株式型)を選び、値上がり益を狙うことをおすすめします。

なぜなら、デメリット②でもお伝えしたように、iDeCoはどの金融機関で始めても年間コストが最低2,052円かかるため、元本確保型の定期預金(年利0.1%程度)を選ぶと、コスト負けをしてしまうためです。

iDeCoは原則60歳までは引き出せないので、元本変動型の投資信託(株式型)を選んで途中で株式市場が暴落しても、受取時まで株価が回復する可能性は十分あります。

そのため、「損するのが怖い」「暴落が怖い」という理由だけで元本確保型を選ぶと、将来受け取るiDeCoの年金額を増やすチャンスを逃すことになってしまいます。

ポイント②:低コストの「インデックスファンド」を選ぶ

投資信託は、次の2種類の運用タイプに分けられます。

- インデックスファンド:日経平均株価などの株価指数に連動した運用を目指す

- アクティブファンド:株価指数を上回るパフォーマンスを目指す

そして、投資信託の保有コストにあたる信託報酬は、インデックスファンドが0.1~0.2%程度なのに対して、アクティブファンドは1~3%程度と高めです。

そのため、長期運用が前提のiDeCoの銘柄選びでは、信託報酬が低いインデックスファンドを選ぶことが鉄則です。

「信託報酬が高くても、コスト以上の利益が出ればアクティブファンドでもいいのでは?」と思う人もいるかもしれません。

この考え方も一理ありますが、毎月のわずかなコストの差が何十年にもわたって積み重なると、受取時に大きなパフォーマンスの差となって現れます。そのため、インデックスファンドの運用成果は、アクティブファンドを上回るケースが多いとされています。

インデックスファンドの優位性を証明するために、会社員がiDeCoで1年目に276,000円(=月23,000円×12ヵ月)の掛金を拠出する場合、ファンドの信託報酬が0.1%と1.5%のケースの1年後の年間コストを比較してみましょう。

- 0.1%の場合:276,000円×0.1%=276円

- 1.5%の場合:276,000円×1.5%=4,140円

ご覧のように、信託報酬が1.4%(=1.5%-0.1%)違うと、1年間の差は3,864円(=4,140円-276円)になります。

そして、この信託報酬は「運用金額」に対してかかるため、運用期間が長くなるにつれて運用金額も増えてくると、支払う信託報酬もどんどん膨らんでいきます。

そのため、同じ指数に連動するインデックスファンドを選ぶ場合は、信託報酬が低いほうを選ぶことが大切です。

ポイント③:「全世界株式」か「米国株式」か「先進国株式」を選ぶ

インデックスファンドのなかでも、次の3つの国や地域を投資対象にする投資信託がおすすめです。

- 全世界株式

- 米国株式

- 先進国株式

なぜなら、iDeCoのような数十年にわたって同じ金額を毎月コツコツ積み上げて運用する方法は、株価チャートが長期で右肩上がりになる可能性が高い商品を選ばないと、最終的には損をしてしまう確率が高いからです。

そこで候補に挙がるのが、「全世界株式」「米国株式」「先進国株式」の3つ。

まずは、1990年1月から2021年11月までの株価の値動きを、米国の代表的な指数であるS&P500(赤色)と日経平均(オレンジ色)のチャートで比べてみましょう。

米国の株価は途中で下落しながらも、長期で見ると右肩上がりに推移していることがわかります。日経平均と比べると、その差は一目瞭然です。

そして、次のチャートが、米国のS&P500(赤色)と、全世界株式(緑色)を比べたものです。

ご覧のように、どちらも同じような値動きをしながら上昇していることがわかります。

では、なぜ米国(S&P500)の株価チャートは右肩上がりなのでしょうか?

理由を簡単に説明すると、米国は移民を受け入れて人口が増加していることが関係しており、労働者が生み出すサービスの価値の合計「GDP(国内総生産)」が大きくなり経済も成長するので、それが株価にも反映されるからです。

また、米国にはグーグルやアップルのようなグローバルに活躍して成長する企業が誕生する土壌があるのも要因の1つとされています。

そして、「全世界株式」と「先進国株式」は約60%を米国に投資しているので、自然と「米国株式(S&P500指数)」と同じような値動きになるのです。

ここがポイントです。

そのため、同じインデックスファンドでも、日経平均株価のような日本の株式市場の代表的な指数ではなく、海外の株価指数に連動するファンドを選んだほうが優位性は高くなるとされています。

では、海外株式のインデックスファンドでは、この3つのなかからどれを選べばよいでしょうか?

結論から言えば、絶対的な正解はありません。米国が今後も力強く成長していくと考えるなら「米国株式」を、米国を含む世界全体の成長を幅広く取り込みたいなら「全世界株式」を選ぶのが一案です。また、「全世界株式」では新興国の値動きが気になるという場合は、新興国を除いた「先進国株式」を選んでおくとよいでしょう。

5.【目的別】iDeCoおすすめ銘柄(投資信託)10選

それでは、あなたがiDeCoでどのような運用スタイルを目指したいかの目的別に、先ほどのiDeCoの銘柄選びの3つのポイントをもとに選んだファンドを含む合計10本のおすすめ銘柄を紹介します。

その銘柄をiDeCoで選べる金融機関も載せているので、どこでiDeCoを始めるかのヒントにもお役立てください。

なお、投資信託の規模(時価総額)を表す純資産などは2026年6月4日時点の数字で、データはウェルスアドバイザー株式会社のものを使用しています。

5.1.【基本】コストを抑えて着実に利益を狙いたい人におすすめの7銘柄

まずは、最近の資産形成のトレンドともいえる「全世界株式」「米国株式」「先進国株式」のいずれかのインデックスファンドに投資する場合のおすすめ銘柄を7本紹介します。

ただし、無理に複数の銘柄を選ばなくても、1本ですでに分散ができているので、どれか1本を選べば十分です。

①「eMAXIS Slim 全世界株式(オール・カントリー)」

| ファンド名 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 資産クラス | 全世界株式 |

| 連動する指数 | MSCIオール・カントリー・ワールド・インデックス |

| 基準価額 | 37,988円 |

| 純資産額 |

12兆4,107.13億円 |

| 信託報酬(税込) | 0.05775% |

| トータルリターン | +43.69%(1年)、+27.33%(3年)、+20.1%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 |

業界最低水準の運用コストを将来にわたって目指すことで人気の「eMAXIS Slim」シリーズ。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

松井証券、マネックス証券

②「eMAXIS Slim 全世界株式(除く日本)」

| ファンド名 | eMAXIS Slim 全世界株式(除く日本) |

| 資産クラス | 全世界株式 |

| 連動する指数 | MSCIオール・カントリー・ワールド・インデックス(除く日本) |

| 基準価額 | 38,361円 |

| 純資産額 |

1兆1,835.43億円 |

| 信託報酬(税込) | 0.05775% |

| トータルリターン | +43.59%(1年)、+27.42%(3年)、+20.23%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 | 業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズ。 『eMAXIS Slim全世界株式(オール・カントリー)』から日本を除く先進国と新興国の株式に投資できる。 投資先の割合は、1位がアメリカ、2位がイギリス、3位がカナダ。 すでに日本の個別株式を保有しており、日本株の資産構成比を高めたくない人におすすめ。 「個人投資家が選ぶ! Fund of the Year 2025」のインデックス部門では、第4位にランクイン。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

SBI証券、松井証券

③「楽天・プラス・オールカントリー株式インデックス・ファンド」

| ファンド名 | 楽天・プラス・オールカントリー株式インデックス・ファンド |

| 資産クラス | 全世界株式 |

| 連動する指数 | MSCIオール・カントリー・ワールド・インデックス |

| 基準価額 | 19,576円 |

| 純資産額 | 8,974.11億円 |

| 信託報酬(税込) | 0.0561% |

| トータルリターン | +43.68%(1年) |

| 運用会社 | 楽天投信投資顧問 |

| ファンドの特色 |

2023年10月27日より運用が開始された全世界株式ファンド。愛称は『楽天・プラス・オールカントリー』。 楽天証券の「投信残高ポイントプログラム」の対象で、ポイント還元率は年率0.017%。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

楽天証券

④「eMAXIS Slim 米国株式(S&P500)」

| ファンド名 | eMAXIS Slim 米国株式(S&P500) |

| 資産クラス | 米国株式 |

| 連動する指数 | S&P500指数 |

| 基準価額 |

44,376円 |

| 純資産額 |

12兆1,120.91億円 |

| 信託報酬(税込) |

0.0814% |

| トータルリターン | +43.15%(1年)、+28.47%(3年)、+22.61%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 |

業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズ。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

SBI証券、松井証券、マネックス証券

⑤「楽天・プラス・S&P500インデックス・ファンド」

| ファンド名 | 楽天・プラス・S&P500インデックス・ファンド |

| 資産クラス | 米国株式 |

| 連動する指数 | S&P500指数 |

| 基準価額 | 19,746円 |

| 純資産額 |

1兆0,995.35億円 |

| 信託報酬(税込) | 0.077% |

| トータルリターン | +43.14%(1年) |

| 運用会社 | 楽天投信投資顧問 |

| ファンドの特色 |

2023年10月27日より運用が開始された米国株式ファンド。愛称は『楽天・プラス・S&P500』。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

楽天証券

⑥「ニッセイ外国株式インデックスファンド」

| ファンド名 | ニッセイ外国株式インデックスファンド |

| 資産クラス | 先進国株式 |

| 連動する指数 | MSCIコクサイ・インデックス |

| 基準価額 | 59,376円 |

| 純資産額 | 1兆0,995.25億円 |

| 信託報酬(税込) | 0.09889% |

| トータルリターン | +40.71%(1年)、+27.06%(3年)、+20.83%(5年)、+17.55%(10年) |

| 運用会社 | ニッセイアセットマネジメント |

| ファンドの特色 | 2013年12月10日に設定され、同タイプのファンドとしては長い運用実績をもつ。 日本を除く世界の主要先進国の株式に投資できる。 投資先の割合は、1位がアメリカ、2位がイギリス、3位がカナダ。 「個人投資家が選ぶ! Fund of the Year 2025」のインデックス部門では、第3位にランクイン。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

SBI証券

⑦「eMAXIS Slim 先進国株式インデックス」

| ファンド名 | eMAXIS Slim 先進国株式インデックス(除く日本) |

| 資産クラス | 先進国株式 |

| 連動する指数 | MSCIコクサイ・インデックス |

| 基準価額 |

44,960円 |

| 純資産額 |

1兆3,256.87億円 |

| 信託報酬(税込) | 0.09889% |

| トータルリターン | +40.72%(1年)、+27.08%(3年)、+20.88%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 | 業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズ。 日本を除く世界の主要先進国(22ヵ国・地域)の株式に投資できる。 投資先の割合は、1位がアメリカ、2位がイギリス、3位がカナダ。 「個人投資家が選ぶ! Fund of the Year 2025」では、インデックス部門で第7位にランクイン。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

SBI証券、松井証券、マネックス証券

5.2. 積極的に利益を狙いたい人におすすめの2銘柄

資産形成の基本は「全世界株式」「米国株式」「先進国株式」のインデックスファンドを毎月定額でコツコツ買うことですが、もっとリスクを取って積極的にリターンを狙いたい人もいるはずです。

ここでは、そのような人におすすめの「新興国株式」と「アクティブファンド」の銘柄を1本ずつ紹介します。

ちなみに「新興国株式」とは、ブラジルやロシア、インド、中国などの「BRICS(ブリックス)」と呼ばれる高い経済成長率が期待される新興国に投資するファンドのことです。

ただし、先進国と比べて経済や政治が安定しておらず、株価の上下の幅も大きいため、「ハイリスク・ハイリターン」の投資になりがちな点はご注意ください。

また、株価指数を上回るパフォーマンスを目指す「アクティブファンド」は、企業のリサーチ費用やファンドマネージャーの人件費がかかるため、インデックスファンドより信託報酬が高い点は留意しておきましょう。

ただし、新興国株式やアクティブファンドにiDeCoの掛金を全額配分するのはリスクが高すぎます。

「全世界株式」「米国株式」「先進国株式」のインデックスファンド1本を主軸にして、リターンを高めるためのスパイス的な役割で、新興国株式もしくはアクティブファンドを10~20%の配分比率で組み入れることをおすすめします。

⑧「eMAXIS Slim 新興国株式インデックス」

| ファンド名 | eMAXIS Slim 新興国株式インデックス |

| 資産クラス | 新興国株式 |

| 連動する指数 | MSCIエマージング・マーケット・インデックス |

| 基準価額 |

28,694円 |

| 純資産額 | 4,272.67億円 |

| 信託報酬(税込) | 0.1518% |

| トータルリターン | +66.03%(1年)、+29.27%(3年)、+15.48%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 |

業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズ。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

SBI証券、松井証券、マネックス証券

⑨「ひふみプラス」

| ファンド名 | ひふみプラス |

| 資産クラス | 国内外株式 |

| 連動する指数 | アクティブファンドなのでなし |

| 基準価額 | 82,701円 |

| 純資産額 | 7,441.82億円 |

| 信託報酬(税込) | 1.078% |

| トータルリターン |

+38.42%(1年)、+19.29%(3年)、+10.68%(5年)、+11.56%(10年) |

| 運用会社 | レオス・キャピタルワークス(SBIグループ) |

| ファンドの特色 |

SBIグループとなったレオス・キャピタルワークス。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

SBI証券、松井証券、マネックス証券、イオン銀行

5.3. 安定的な値動きを好む人におすすめの銘柄

ここまで紹介した9銘柄は、株式だけに投資する「株式型」でした。

株式投資のリスクを軽減するためには、株式とは異なる値動きをする債券やREIT(不動産投資信託)などの資産を組み入れて「資産分散」するのが基本です。

そこでおすすめなのが、1本のファンドで株式や債券など複数の資産に投資できる「バランス型ファンド」です。

株式型のインデックスファンドほどのリターンは期待できませんが、バランス型のほうが値動きが緩やかなので、「株式市場の値動きを気にせずに、ミドルリスク・ミドルリターンで運用したい」という人には特におすすめです。

ここでは、1銘柄を紹介します。

⑩「eMAXIS Slim バランス(8資産均等型)」

| ファンド名 | eMAXIS Slim バランス(8資産均等型) |

| 資産クラス | バランス型 |

| 連動する指数 | バランス型なのでなし(合成指数) |

| 基準価額 | 21,318円 |

| 純資産額 |

5,174.61億円 |

| 信託報酬(税込) | 0.143% |

| トータルリターン | +26.18%(1年)、+14.91%(3年)、+10.24%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 |

業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズ。8つの資産 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

SBI証券、松井証券、マネックス証券

6. iDeCoでおすすめしない商品は「元本確保型の定期預金」

繰り返しになりますが、iDeCoはどの金融機関を選んでも口座管理料が毎月171円(年間2,052円)かかるため、金利が0.1%程度しかつかない「元本確保型」の定期預金を選ぶと、コスト負けをしてしまいます。

ただし、iDeCoの節税効果を考慮すると、定期預金を選んでもトータルでお金が減るケースは稀です。

そのため、次のような方には、元本確保型の定期預金でもいいでしょう。

「下手に投資信託を選んで、大きく元本割れするよりはマシ」

「親から株式投資には絶対に手を出してはいけないと言われている」

投資に対する価値観は人それぞれで異なり、正解はありません。しかし、先述したように、iDeCoの受け取りまでは数十年あり、もし途中でマイナスになっても回復するまで時間は十分にあります。

そのため、元本変動型の株式型のインデックスファンドで積極的に値上がり益を狙い、将来受け取る年金額を最大化することを強くおすすめします。

7. よくある質問

最後に、iDeCoのおすすめ銘柄と金融機関に関するよくある質問に5つ回答します。

Q1.「iDeCoはおすすめしない」という意見があるのはなぜですか?

iDeCoは原則60歳まで引き出せず、使い勝手が悪いと思っている人もいるようです。しかし、iDeCoはあくまでも老後資金を貯めるための「私的年金」なので、簡単に売却できて引き出せてしまうと意味がありません。

一方、新NISAなら、いざというときはいつでも売却できるうえ、翌年に非課税の投資枠が復活するので使い勝手に優れています。

Q2. iDeCoのおすすめの受け取り方は?

iDeCoで積み立てたお金の受け取り方には3種類あり、受け取り方によって税金が異なります。退職金の有無やその他の所得の状況にもよるので、受け取る年齢が近づいたら意識し始めても遅くはありません。

詳しくは、楽天証券の『個人型確定拠出年金(iDeCo)の給付』を参考にしてください。

Q3. 50代におすすめのiDeCoの銘柄はありますか?

50代はiDeCoの受取開始年齢までの期間が短いので、株式市場が暴落すると、相場が回復するのを待てずに元本割れした状態で受け取ることになるリスクがあります。

そのため、株式市場の影響をダイレクトに受ける「株式型」1本での運用はおすすめしません。

株式と反対の値動きをする「債券型」を組み合わせたり、1本の投資信託で株式や債券など複数の資産に分散できる「バランス型」1本に絞ったりして、いざというときのリスクを軽減することが大切です。

Q4. iDeCoの掛金はいくらから始めるのがおすすめですか?

掛金は上限いっぱいに設定したほうが節税額も大きくなりますが、無理のない範囲内で決めましょう。

ただし、お金がないという理由でやらないより、最低額の5,000円でもいいので捻出して、まずはiDeCoを始めてみることが大切です。そして、給料が増えるなどして生活に余裕が出てきたら、増額を検討しましょう。

ちなみに、ろうきんの『iDeCo節税シミュレーター』(無料ツール)を使うと、掛金がいくらの場合は所得税と住民税の負担をいくら軽減できて、受取時に運用益がいくらになるかを簡単にシミュレーションできます。

Q5. iDeCoは公務員にもおすすめですか?

2015年9月に公務員の「共済年金」はなくなり、民間企業の会社員と同じ「厚生年金」に統一されました。これにより、公務員の年金は実質的に減ることになりました。

そのため、将来受け取る公的年金を補完するためにも、公務員にもiDeCoはおすすめです。

8. まとめ

この記事では、iDeCoでおすすめの銘柄と金融機関(証券会社・銀行)について解説しました。

最後に、冒頭でも紹介したおすすめ金融機関の比較表を再掲するので、整理にお役立てください。

■iDeCoおすすめ金融機関ベスト5

| 順位 | 口座 | iDeCo 口座数 |

取扱い 銘柄数 |

インデックス ファンドの数 |

|---|---|---|---|---|

| 1位 |

(セレクトプラン※1)

|

112万超※2 | 38本 | 17本 |

| 2位 | |

100万※3 | 39本 | 19本 |

| 3位 | |

1万 | 40本 | 25本 |

| 4位 | |

非公表 | 28本 | 17本 |

| 5位 | |

8万 | 24本 | 10本 |

※1:SBI証券のiDeCoには「オリジナルプラン」もありましたが、2021年1月で新規受付は中止

※2:2025年7月末時点

※3:2025年8月末時点

iDeCoは「節税投資の王様」といわれるように、本来払うべき税金を国が免除してくれる非常にお得な制度です。

この記事がきっかけでiDeCoを始めて、あなたの老後の不安が少しでも軽減したら幸いです。

\iDeCoの加入者数No.1/